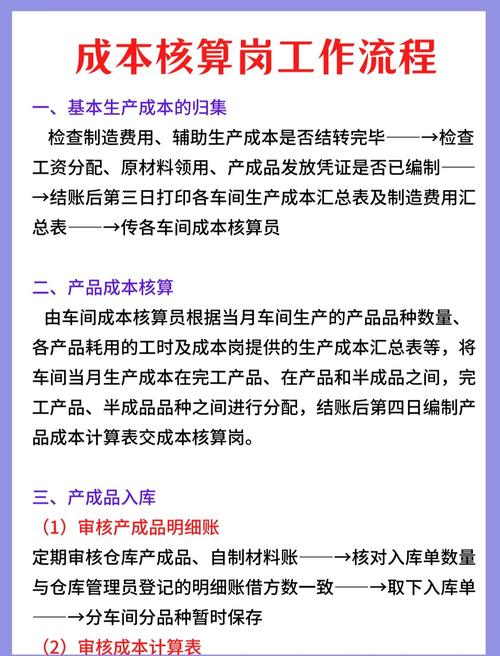

股票:在工业企业的运营过程中,对各项生产费用的精准核算是一项至关重要的工作。这些费用不仅关系到产品的总成本和单位成本的计算,更是企业决策的重要依据。为了正确进行成本核算

<淘配网>工业企业运营:生产费用精准核算及按经济内容分类要点

在工业企业的运营过程中,对各项生产费用的精准核算是一项至关重要的工作。这些费用不仅关系到产品的总成本和单位成本的计算,更是企业决策的重要依据。为了正确进行成本核算,首先需要对生产费用按照一定的标准进行分类。

生产费用的分类方式多种多样,其中按经济内容进行分类是一种常见的方法。这种分类方式主要回答了生产过程中消耗了哪些活劳动和物化劳动工业企业运营:生产费用精准核算及按经济内容分类要点,以及消耗了多少。按照经济内容分类的生产费用,我们称之为费用要素。这些费用要素主要包括以下几个方面:

第一,外购材料。这指的是企业为了生产产品和提供工业性劳务而从外部购入的原料、辅助材料、外购半成品、周转材料等。第二,外购燃料。这是指企业为生产产品和提供劳务而耗用的各种固体、液体、气体燃料。第三费用按经济内容分类,外购动力。这是指企业为生产产品和提供劳务而从外部购入的电力、蒸汽等各类动力。还有职工薪酬、折旧费以及其他支出等。

除了按经济内容分类,生产费用还可以按经济用途进行分类。这种分类方式主要是根据生产费用在生产产品和提供劳务过程中的实际用途,也被称为成本项目。工业产品的生产成本一般包括直接材料、直接人工和制造费用等三个主要的成本项目。

生产费用还可以按与产品生产的关系进行分类,分为直接费用和间接费用。直接费用是指那些消耗后能够形成产品实体或有助于产品形成的费用,而间接费用则是与产品的形成没有直接关系的费用。

生产费用还可以按计入产品成本的方法进行分类,分为直接计入费用和间接计入费用。直接计入费用是可以直接分清是哪种产品耗用的生产费用,而间接计入费用则是几种产品共同耗用的、不能直接分清哪种产品耗用了多少的生产费用。

除此之外,还有管理费用这一概念需要了解。管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。这些费用包括但不限于工会经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销等。

具体专案细节分析:

此专案涵盖了一系列企业管理相关的经费支出,如工会经费、职工教育经费等。以下是这些经费的详细解析:

一、公司经费概览

总部管理人员工资及福利费、差旅费、办公费等都包含在内,还有折旧费、修理费、物料消耗等。这些费用都是维持公司日常运营所必需的开支。

二、劳动保险与待业保险费用

劳动保险费用包括了离退休职工的退休金、价格补贴等,以及实行社会统筹基金的费用。待业保险费用则是指企业按照国家规定缴纳的待业保险基金。

三、董事会会费及其他管理费用

董事会会费指的是企业最高权力机构及其成员为执行职能而发生的各项费用。“管理费用”涵盖了许多方面,如税金、技术转让费、无形资产摊销等。这些都是企业运营中不可或缺的部分。

关于“科目管理费用减项”

这意味着管理费用的减少,例如存货的盘盈等情况,处理时会冲减管理费用。管理费用的减少对于企业的盈利状况有着直接影响。

关于管理费用的明细科目

管理费用包括了工资、职工福利费、折旧费、办公费等多个方面。这些费用都是企业在管理和组织生产经营活动时发生的。其中,管理费用-税金是必须单独设定的,用于核算房产税、土地使用税以及印花税等。

详细来说,管理费用明细科目还包括:

1. 工资和职工福利费:涵盖管理部门职工的各种工资、奖金等。

2. 折旧费:管理部门使用的各种固定资产计提的折旧费。

3. 办公费及其他:管理部门发生的各项办公费用,包括差旅费、运输费等。

4. 保险费和租赁费:管理部们使用的资产的投保费用,以及采用经营租赁方式租入的管理用资产的租金等。

5. 修理费和咨询费:包括使用的房屋、日常办公用品修理费用,以及因业务需要向咨询机构支付的费用等。

6. 税费和其他:如印花税、土地使用税,以及企业对生产经营场所进行绿化而发生的零星费用等。

管理费用的各类分类及其说明

一、董事会费

董事会费指的是企业最高决策机构及其成员执行职务所产生的费用。其中包含了董事会员津贴、会议费和差旅费等开支。

二、上级管理费

上级管理费是指企业按照上级单位核定的金额上缴的管理费用,用于支持公司整体运营和协调。

三、新增效益工资提取

新增效益工资是指企业按照当年工效挂钩的有关规定提取的与新增效益相关的工资。

四、住房公积金

住房公积金是按照国家规定为管理部门职工提取的住房资金,用于保障职工的住房权益。

五、潜亏挂账数摊销

企业当年摊销的潜亏挂账数,反映了企业可能存在的潜在亏损情况。

六、其他管理费用

其他管理费用指的是除上述列举的费用之外的其他企业管理方面的支出。

管理费用包括哪些内容?

管理费用主要包括公司运营过程中的各项经费支出,如职工教育经费、业务招待费、税金、技术转让费、无形资产摊销等。具体包括总部管理人员工资、差旅费、办公费、董事会会务支出以及其他公司运营相关费用。还包括离退休职工的各项费用、待业保险费以及为执行企业职能而发生的各项费用等。

管理费用的会计科目与处理方式

管理费用属于损益类会计科目,用于核算企业发生的收入和费用。在做凭证时,应将总账科目设为管理费用,明细科目则根据具体内容如办公费、招待费、车辆费等进行设置。管理费用中的“其他”可以用于记录企业极少发生的管理费用专案,但建议尽量避免使用该科目,以免引起审计和税务的关注。

具体管理费用项目详解

管理费用具体包括公司经费、劳动保险费、待业保险费、董事会会费等多个方面。其中,公司经费涵盖了管理人员工资、福利费、办公费等多个方面;劳动保险费和待业保险费则是为保障员工权益而设立的费用;董事会会费则是企业决策机构执行职务所产生的费用。还包括业务招待费、税金、技术开发费等多个专案。针对工业企业而言,还需要考虑到车间办公用品等制造费用的合理分类与核算。这些费用应根据发生的部门不同,进行合理的科目分类和会计处理。

转载:

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/gupiao/1280.html