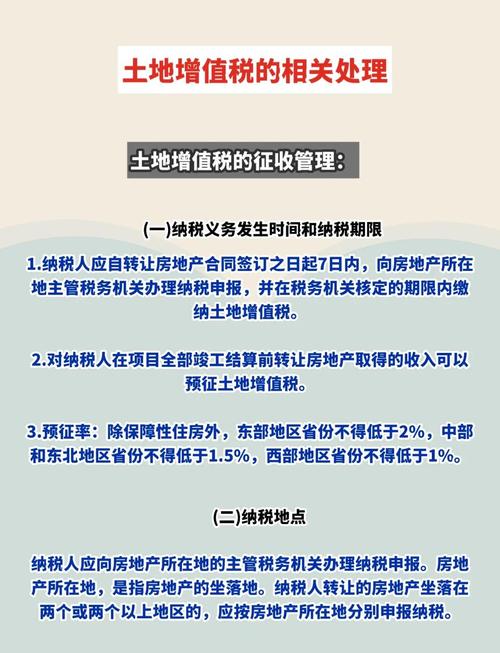

股票:01土地增值税及开发间接费用解析在房地产开发过程中,土地增值税是一个不可忽视的税务事项。而开发间接费用,作为土地增值税计算的重要组成部分,其处理方式直接影响到企业的税务合规性。

<淘配网>土地增值税及开发间接费用解析,明确其定义与税务处理要点

01土地增值税及开发间接费用解析

在房地产开发过程中,土地增值税是一个不可忽视的税务事项。而开发间接费用,作为土地增值税计算的重要组成部分,其处理方式直接影响到企业的税务合规性。本文将深入探讨土地增值税及开发间接费用的相关问题,帮助企业更好地理解和应对税务挑战。

开发间接费用的定义

在探讨土地增值税与开发间接费用时,我们首先需要明确“开发间接费用”的具体含义。这一概念在多个税务及会计文件中均有涉及,其定义和范围因文件类型和税务规定而有所不同。开发间接费用是房地产开发过程中重要的会计和税务处理概念。无论是在企业所得税还是在土地增值税中,开发间接费用均指代管理开发项目过程中发生的无法明确归属于特定成本对象的费用,涵盖工资、折旧费等。

在企业所得税方面,国税发〔2009〕91号文件《房地产开发经营业务企业所得税处理办法》指出,开发间接费是指企业为直接组织和管理开发项目所发生的,且无法明确归属于特定成本对象的成本费用性支出。这涵盖了管理人员工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、工程管理费、周转房摊销以及项目营销设施建造费等众多方面。

同样,在土地增值税方面,财法字〔1996〕6号文件《中华人民共和国土地增值税暂行条例实施细则》中,开发间接费用被定义为直接组织、管理开发项目所发生的费用,其内容与所得税中的定义相似,同样包括工资、职工福利费、折旧费、修理费等众多项目。此外,在企业会计核算中,除了上述文件列举的费用外,还可能涉及与项目相关的其他费用房产公司开发间接费用,如职工教育经费、通讯费、交通差旅费、租赁费等。值得注意的是,不同地区的税务规定可能有所不同,因此在具体操作时,企业需要详细查阅当地的税务规定以确保合规性。

税会差异的处理方法

在处理开发间接费用时,可能会遇到会计与税务之间的差异。由于会计和税务之间的差异,企业在处理开发间接费用时需进行调整。这包括依据会计核算的规定调整科目,采用调整报表的方法处理会税政策差异,并进行凭证核查和项目细分。

需确认所获取的凭证是否合法且有效。若凭证无法满足清算要求或存在不实情况,税务机关将参照当地建设工程造价管理部门公布的建安造价定额资料,综合考虑房屋结构、用途及区位等多重因素,来核定开发成本的单位面积金额标准,并据此进行计算扣除。在存在多个开发项目的情况下,必须确保开发间接费用按项目进行细致核算,避免将其他项目的费用误计入清算项目。

开发间接费用的列支范围

开发间接费用主要包括职工工资、福利费和其他一些项目费用,但不包括管理人员的工资及福利费。企业需谨慎处理交通差旅费等容易混淆的项目。

工资:特指“现场”工作人员的薪资。福利费:按照项目人员工资总额的14%比例据实扣除,涵盖职工福利费。需注意:管理人员的工资及福利费不在此列。此外土地增值税及开发间接费用解析,明确其定义与税务处理要点,还包括折旧、修理费、办公费、水电费、劳动保护费以及周转房摊销等费用。

在费用支出方面,需仔细区分交通差旅费,特别是出租车费用与私家车油费的区分,前者可计入,后者则较难处理。另外,房地产开发过程中施工方产生的临时水电费,即“临水、临电”,通常由开发企业先行代付,再向施工单位收取。这类代付费用应作为往来款项(常以“其他应收款”科目核算),并不直接作为扣除项目进行扣除。

相关费用的处理

利息、物业管理费、样板间支出及其他特殊费用的处理须依据土增税的规定,避免错误计入开发间接费用。通讯费、保安服务费等需根据其性质决定如何列支。

需仔细审核房地产开发企业是否将应计入“财务费用”科目核算的利息正确计入开发间接费用。根据土增税的相关规定,若财务费用的利息支出能按转让房地产项目计算分摊,并提供金融机构证明,则允许据实扣除,但最好不超过按商业银行同期贷款利率计算的金额。对于在建商品房发生的物业管理费用,若其属于直接组织和管理开发项目所产生,且无法归属于特定成本对象,则应记入“开发成本-开发间接费用”。

房地产开发企业修建的临时售楼部、样板房及其装修费用,通常不应列入开发成本。但需注意,已装修的房屋(如精装房)的装修费用可计入开发成本予以扣除。已装修但未销售的房屋,其装修费用不得计入已售房屋的开发成本进行扣除。企业通常将此类费用计入管理费用。此外,通讯费、保安服务费等需根据其性质决定如何列支。行政性罚款因违规建设被建设主管部门处罚的款项,不允许作为扣除项目进行扣除。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/gupiao/1007.html