股票:参加土地增值税数字化清算师训练营、税务系统土地增值税实战研修班等班次的学员,除了具备以上阶段的基础学习,还会针对真实项目或案例项目进行线下实战培训

摘要:土地增值税清算中,开发间接费通常指直接组织和管理开发项目所发生的费用,如管理人员工资、办公费等。根据现行的土地增值税相关法规,在项目开发建设期内发生,且与该项目直接相关的费用,允许计入开发间接费用,在计算增值额时予以扣除。

如果某些费用发生在项目的主建设期之外,能否计入开发间接费进行扣除呢?

关键词: 开发间接费主建设期之外

案例概要

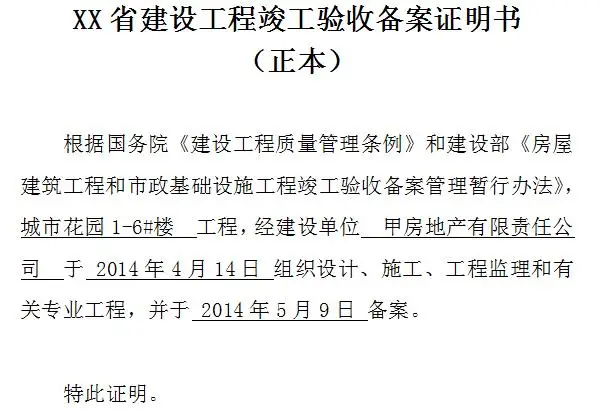

甲房地产有限公司于2011年在A市开发一处房地产项目,该项目于2014年4月14日竣工验收,2014年8月份交房,截止到2016年4月份销售比例达到87.6%,同年6月份甲企业到主管税务机关办理清算申报手续。

税务机关在审核企业提交的清算资料时发现存在建设期之外的开发间接费。

(1)企业提供的验收报告与竣工验收备案表见下图:

(2)企业申报的部分开发间接费见下表。

试分析上述案例存在的问题。

案例解析

根据企业提供的资料可知,本项目于2011年7月7日开工,2014年4月14日竣工验收房产公司开发间接费用,且于同年8月份交房;企业列支竣工后开发间接费225,027.45元,其中76,270.00元更是交房之后发生的成本。

根据税法规定,允许扣除的开发间接费为直接组织和管理开发项目所发生费用。当地税务机关认为,甲企业列支的上述成本发生在项目竣工及交房之后,已超出项目建设的实际周期,不允许扣除。

总结归纳

建设期外发生的费用是否可以作为开发间接费扣除,不同地区处理方式不同,但最根本的是基于 费用是否“真实发生”及“是否与房地产开发直接相关”来判断。因此房企在账务处理时应注意:

(1)区分费用性质:企业应当清楚地区分开发间接费用与开发费用,避免将不应归类为开发间接费用的支出混入其中。

(2)保留充分证明材料:为每一笔开发间接费保留充分的证明材料,如费用发生的详细说明、相关合同协议、合法票据等,以便税务机关审核。

(3)及时沟通:在不确定费用是否可以扣除时,及时与税务机关沟通,获取明确的指导。

本案例所引用的政策依据及条款

案例延展

一、了解开发间接费用的定义及范围

开发间接费是指直接组织和管理开发项目所发生的费用,包括但不限于管理人员工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费等。

二、掌握主建设期外费用的处理原则

时间界限:开发间接费用的扣除严格限于项目开发建设期内。对于发生在项目竣工验收或交房之后的费用,原则上不应计入开发间接费进行扣除。

关联性要求:即便某些费用发生在建设期内,但如果它们不是为了直接组织和管理开发项目而发生,则同样不能作为开发间接费扣除。

三、账务处理的关键点

费用性质区分:必须清晰地区分开发间接费用与其他类型的费用(如销售费用、管理费用等),确保没有混淆不同性质的成本支出。

证据保存:对于每一笔可能涉及税务处理的费用,企业都应保留完整的证明文件,如发票、合同、付款凭证等土地增值税清算:开发间接费在主建设期外能否扣除?,以证实费用的真实性和合理性。

合规申报:在向税务机关提交清算资料时,务必保证所有数据的真实性和准确性,避免因信息错误导致不必要的税务风险。

四、政策依据与遵循

密切关注国家及地方关于土地增值税的相关法规更新,确保自身的财务处理和税务申报活动始终符合最新的法律法规要求。

Tips

引申

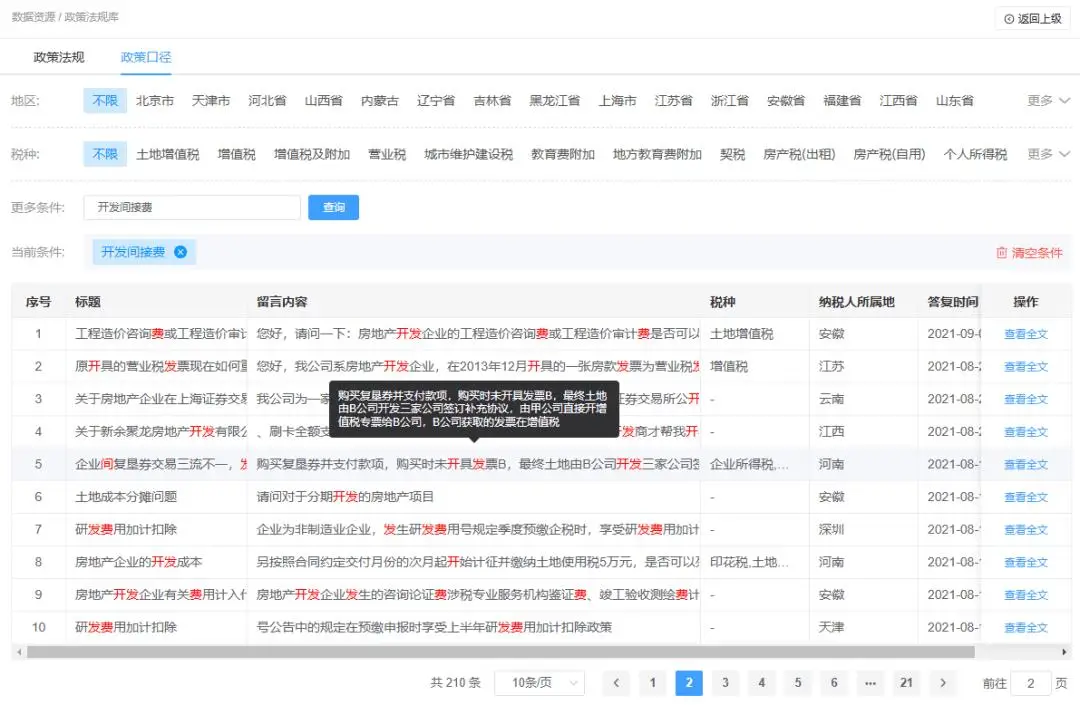

通过技术手段对政策法规进行归集汇总,按照不同地区、不同业务关键词、常见风险指标等规则进行了分类整理和筛选条件设置,并对应到具体的条款内容和不同地区执行口径,能够快速便捷查找相关法规。同时可以选中不同地区政策加入政策比对,直观看到不同地区针对同一问题的不同处理方法。

同时,根据关键词、税种、地区等条件能够快速找到当地的政策口径,比如本案例中的“开发间接费”。

房地产开发企业在面对类似案例时,能够更加明确地了解如何正确处理开发间接费用,以及如何在遵守税法的前提下优化其成本结构和税务规划。

文章声明

文章内容为协同财税数字化清算团队的原创案例,引申内容如有不同观点或未尽之处请留言或私信我们进行补充完善。观点仅供探讨交流,不构成任何投资、引导意见,如有疑难问题,可平台留言咨询税务专家(留言内容: 咨询)。如需转载本文,请注明来源: 房税控!

对照上图看看自己对土地增值税清算的学习到了哪一步?其实只要掌握了有效的学习方式,土地增值税清算不难学,而且还能事半功倍!

10%学习是基础

想要系统学习清算知识、改变现状的来看这本书— 《数字税务-土地增值税清算数字化实践及案例》,该书由上海国家会计学院数字化税务研究中心课题组牵头编著,全书通过讲方法、讲案例的形式,不仅可以让你掌握清算全流程审核要点与分析方法,还可以学到数字化清算模式,获得更先进的解决土增清算问题的思路与做法。扫码在线购买~

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/gupiao/993.html