东岳硅材2025年上半年营收下滑,盈利受影响,市场竞争压力大

专业炒股配资门户:营收下滑:市场供需失衡致业绩承压2025年上半年,东岳硅材实现营业收入23.27亿元,较去年同期的27.37亿元下降14.98%。从产品角度来看

<淘配网>东岳硅材2025年上半年营收下滑,盈利受影响,市场竞争压力大

营收下滑:市场供需失衡致业绩承压

2025年上半年,东岳硅材实现营业收入23.27亿元,较去年同期的27.37亿元下降14.98%。从产品角度来看,各产品营收表现分化:

有机硅行业市场供需失衡,新增产能集中释放,下游终端需求乏力,产品价格螺旋式下跌,是营收下滑主因。尽管110生胶营收同比增长111.77%表现亮眼,但难以抵消其他产品下滑影响。整体而言,公司面临较大市场竞争压力,营收增长面临挑战。

盈利下滑:成本挤压与非经常性损益影响

归属于上市公司股东的净利润为4219.41万元,较去年同期的6521.73万元下降35.30%。净利润下滑原因主要有两方面:

一方面,营收减少直接影响利润;另一方面,营业成本虽同比下降14.40%,但仍对利润空间形成挤压。同时,非经常性损益合计 -278.91万元,主要包括非流动性资产处置损益 -413.88万元等,也对净利润产生一定影响。

扣非净利润下降:核心业务盈利能力受冲击

扣除非经常性损益后的净利润为4498.32万元,较去年同期的6887.72万元下降34.69%。

这表明公司核心业务盈利能力同样面临较大压力,市场环境对公司主营业务冲击较为明显,公司需提升核心业务竞争力以改善盈利状况。

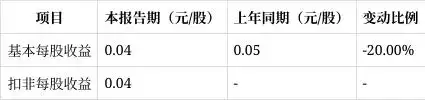

每股收益下降:盈利能力减弱回报降低

基本每股收益为0.04元/股,较去年同期的0.05元/股下降20.00%;扣非每股收益同样为0.04元/股。

基本每股收益和扣非每股收益下降,反映出公司盈利能力减弱,对股东回报水平降低,投资者需关注公司后续盈利改善措施及效果。

加权平均净资产收益率降低:资产运营效率挑战

加权平均净资产收益率为0.86%,去年同期为1.33%,下降了0.47个百分点。这表明公司运用净资产获取利润能力有所下降,资产运营效率面临挑战,公司需优化资产运营,提升资产使用效率。

应收账款增加:信用政策与坏账风险

应收账款期末余额为1.06亿元,较期初的0.54亿元增长97.40%。

主要原因是公司给予部分优质客户一定信用期,部分货款于次月收回。虽公司对信用风险有把控,但应收账款大幅增加仍可能带来坏账风险,需密切关注客户信用状况及回款情况,防止坏账损失影响公司业绩。

存货情况:略有下降但减值压力仍存

存货期末余额为4.08亿元,较期初的4.19亿元略有下降,降幅为2.53%。但存货跌价准备期末余额为1261.55万元,较期初的870.21万元增加391.34万元。

因市场价格波动,部分原材料、库存商品等可变现净值下降,存货面临一定减值压力。公司需关注市场价格走势,合理控制库存水平,避免存货减值对利润造成不利影响。

销售费用微增:市场推广维护投入持续

销售费用为1055.04万元,较去年同期的960.22万元增长9.87%。

增长原因主要是职工薪酬及福利、股份支付等费用增加。在市场竞争加剧情况下,公司持续投入资源进行市场推广和客户维护,以稳定销售并分散风险,但需关注费用投入与销售增长的匹配性。

管理费用上升:股份支付影响利润

管理费用为2996.32万元,较去年同期的2287.89万元增长30.96%。

主要系计提股份支付费用所致。公司实施股权激励计划,虽有助于激励员工提升业绩,但在短期内增加了管理费用,对利润产生一定影响主营业务利润率下降的原因,需关注激励效果能否转化为长期业绩增长。

财务费用改善:汇兑收益优化利润

财务费用为 -963.08万元,去年同期为 -735.50万元。

财务费用改善主要系汇兑收益增加,公司在汇率波动中受益,使得财务费用得到优化,减少了对利润的负面影响,一定程度上改善了公司盈利状况。

研发费用下降:创新投入或影响竞争力

研发费用为7227.80万元,较去年同期的8735.34万元下降17.26%。

尽管行业面临压力,但研发投入下降可能影响公司未来创新能力和产品竞争力。在竞争激烈的市场中,持续研发投入对公司保持技术领先和产品升级至关重要,公司需权衡短期成本控制与长期发展的关系。

经营现金流大增:资金回笼改善资金状况

经营活动产生的现金流量净额为1.76亿元,较去年同期的0.58亿元增长205.81%。

主要原因是本期原材料采购现汇支付减少,表明公司在经营活动中资金回笼情况良好,资金状况得到明显改善,为公司应对市场变化提供一定资金保障。

投资现金流减少:投资活动趋于谨慎

投资活动产生的现金流量净额为25.17万元,较去年同期的145.03万元下降82.64%。

主要系项目付款现汇支付减少,反映出公司在投资活动方面相对谨慎,对项目资金支出进行合理控制,有助于降低投资风险,但也可能影响公司未来扩张速度。

筹资现金流为负:支付股利影响整体现金流

筹资活动产生的现金流量净额为 -1800.43万元,主要系本年支付股利。公司通过分配股利回报股东,但导致筹资活动现金流出增加,影响整体现金流状况。公司需平衡股东回报与自身资金需求,确保公司有足够资金支持业务发展。

总体而言,东岳硅材2025年上半年虽经营活动现金流大幅增长,但营业收入和净利润下滑,公司面临市场竞争压力较大。需关注市场动态,优化信用政策东岳硅材2025年上半年营收下滑,盈利受影响,市场竞争压力大,合理控制费用,加大研发投入,提升核心竞争力和盈利能力,投资者也应密切关注公司应对措施及行业动态。

点击查看公告原文>>

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/zhuanyechaogupeizimenhu/980.html