新办的卡能存定期吗?利率怎么算?

专业炒股配资门户:上周同事小刘跟我说了一件事。他三年前存了一笔定期,利率3.5%,上周到期了。银行自动给他续上了。他本来挺高兴,觉得省事。结果一查,新利率只有1.25%。三年定存

<淘配网>新办的卡能存定期吗?利率怎么算?

上周同事小刘跟我说了一件事。

他三年前存了一笔定期,利率3.5%,上周到期了。银行自动给他续上了。他本来挺高兴,觉得省事。结果一查,新利率只有1.25%。

三年定存,利息直接少了三分之二。

他去问银行,柜员说:"5月1号就出新规了,自动转存按当天挂牌利率执行,不再按原利率续了。"

小刘蒙了。他说从来没人通知他。

你不是小刘,但你可能也跟他一样,正有一笔定期在"自动续命",却不知道利率已经悄悄变了。

规则到底改了啥?

以前你存一笔3年期定期,到期了,银行自动转存,利率不变。3.5%进来,3.5%续上。

但从2026年5月1日起,多家银行改了规则。

到期自动转存的,按转存当天的挂牌利率执行。 不是你的老利率,是当天的新利率。

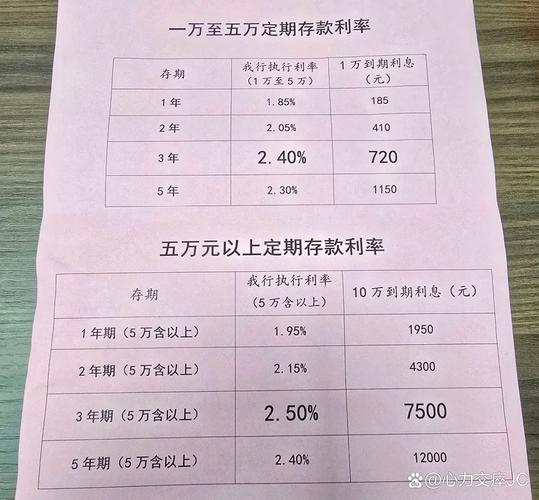

而2026年的挂牌利率是多少?

我查了几家大行:3年期基本在1.2%-1.6%之间,5年期甚至更低,有的已经跌到1%出头。

3.5% → 1.25%。这是一刀砍掉三分之二。

10万存3年,以前利息10500,现在3750。差了多少?6750块。

你什么都没做错,只是没注意到规则改了,就把六七千块拱手让给了银行。

更扎心的是:长期定存正在消失

如果你最近去银行想开个3年或5年的定期,可能会遇到两种情况:

要么告诉你额度满了,要么直接说产品下架了。

这不是个别支行的问题。很多中小银行已经陆续停售了长期整存整取产品。大银行虽然还有,但利率早就今非昔比。

更离谱的是:有的银行3年期利率比5年期还高。

这是什么意思?银行在暗示你:别存太长了,未来利率可能更低。

银行比你更清楚趋势。

那钱到底该怎么存?

不是不存了。现金为王在任何时候都成立。但要换个思路。

1. 到期的定期,手动处理

你的每一笔定期到期前,提前一周关注。不要让它自动转存。

到期后,对比各家银行的最新利率。不同银行之间差距可能有0.3%-0.5%。别小看这点差异,10万存3年就差1000多。

2. 拆开存,别一把梭

以前利率高的时候,能锁多久锁多久。现在利率在低位下行——锁太久反而不划算。

比较好的做法是"阶梯存法":

这样每年都有一笔到期,利率涨了你能跟涨,急用钱也不会全军覆没。

3. 每家银行不超过50万

这是存款保险的上限。同一家银行本息合计超过50万新办的卡能存定期吗?利率怎么算?,超过部分不受存款保险保护。

如果你家里有大额资金,分开放在两三家银行。不是为了赚更多,是为了睡得着觉。

4. 认准产品类型

柜员推荐的那些"收益挺高"的产品——名字里带"分红""理财""保险"的——那不是存款。

只有写着"定期存款"或"大额存单"的合同才是保本保息的。其他产品,本金可能亏损。

不是银行不靠谱,是产品性质不同。你自己得看清楚。

别慌,这个变化其实也是一种提醒

利率下行新开的银行卡可以存定期吗,存钱的逻辑确实变了。

以前是"找到一个高利率产品锁住",现在是"管理好自己的流动性"。

核心就一句话:到期了手动操作,别偷懒。你偷的懒,就是银行赚的钱。

如果你手上有存单,现在就可以拿出来看一眼。到期日是几号?利率是多少?到期后打算怎么处理?

看完了,心里就有数了。

也把这篇文章转给你爸妈——他们可能跟你一样,还在让存单"自动续命"。

你是定期存款的用户吗?你知道自己存单的利率和到期日吗?评论区聊聊,我帮你算算要不要动。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/zhuanyechaogupeizimenhu/2563.html