70 后社保补缴选职工还是居民养老?15 万与 4.5 万差别在哪

淘配网app下载:昨天在菜市场碰到个73年的大姐,蹲那儿唉声叹气:“快53了,社保才交5年,有人让我补15万职工养老,有人说4.5万居民养老就行,我脑子都乱了,怕选错老了没饭吃!”这话

<淘配网>70 后社保补缴选职工还是居民养老?15 万与 4.5 万差别在哪

昨天在菜市场碰到个73年的大姐,蹲那儿唉声叹气:“快53了,社保才交5年,有人让我补15万职工养老,有人说4.5万居民养老就行,我脑子都乱了,怕选错老了没饭吃!”

这话,戳中了千万70后的痛点!

2026年,社保补缴窗口彻底收紧,这是70后最后一次合法补缴15年的机会,错过再也没有!

一边是15万职工养老,一边是4.5万居民养老70 后社保补缴选职工还是居民养老?15 万与 4.5 万差别在哪,差3倍多的投入,到底差在哪?哪个才不亏?

今天不绕弯、不玩虚,用2026年最新政策、真实数据、真人案例,掰开揉碎算清楚,看完直接对号入座,选对了晚年有钱花,选错了后悔一辈子!

一、先分清:15万和4.5万,根本不是一回事!

很多人以为就是缴费档次不同,大错特错!这是两套完全不同的养老体系,资格、待遇、涨幅、保障,天差地别!

1. 4.5万方案:城乡居民养老保险(新农保)

- 补缴方式:一次性补15年,每年3000元,合计4.5万

- 参保资格:只要本地户籍,70后人人能办,不限参保时间

- 退休年龄:男女统一60岁

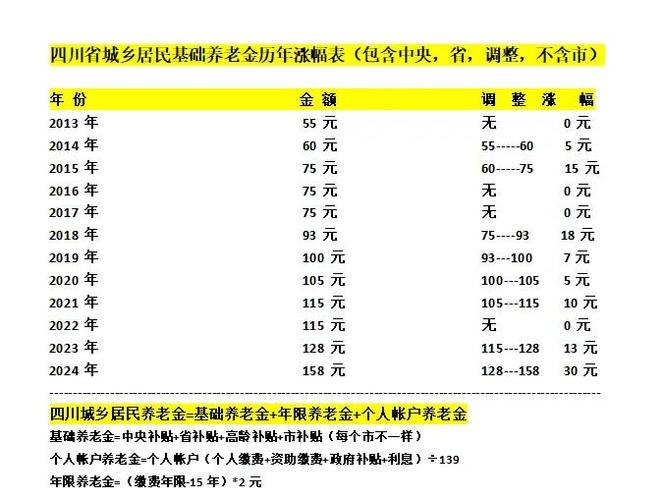

- 2026年河南待遇:月领550-700元(基础养老金185元+个人账户)

- 医保搭配:只能交居民医保,每年380元,报销50%-70%,无终身医保

2. 15万方案:城镇职工养老保险(灵活就业)

- 补缴方式:一次性补15年灵活就业,合计15万(河南2026标准)

- 参保资格:硬门槛!必须2011年7月1日前交过职工社保(哪怕1个月),退休时不足15年,先延缴5年,仍不足可一次性补

- 退休年龄:男60、女55(灵活就业)

- 2026年河南待遇:月领1300-1800元(基础+个人账户)

- 医保搭配:可交职工医保,缴满男30年、女25年,退休后终身免费享受,报销80%-90%

划重点:

4.5万是全民兜底,便宜、门槛低、领得少;

15万是职工待遇,贵、门槛高、领得多、医保终身!

不是有钱就能补15万,资格比钱更重要!

二、2026最新补缴政策:70后必看,错过再无!

别听网上谣言,2026年国家政策白纸黑字,补缴只有唯一合法通道,别花冤枉钱找中介!

1. 居民养老(4.5万):70后全员可补

- 规则:60岁前,缴费不足15年,可一次性补缴满15年,直接等退休

- 补贴:正常按年交有补贴(交3000补160),补缴无补贴

- 适合:没交过职工社保、预算有限、只想兜底的70后

2. 职工养老(15万):2011年7月是生死线

- 2011年7月1日前参保:到退休年龄不足15年,先延缴5年,仍不足可一次性补缴(唯一合法补职工养老的机会)

- 2011年7月1日后参保:禁止一次性补缴! 只能逐年交,交到满15年才能退休

- 特殊人群:退役军人、下乡知青、2011年前国企职工,可按规定补缴

政策暴击:

2026年是70后最后一次能一次性补职工养老的窗口,2027年起全面收紧,再有钱也补不了!

三、真金白银算账:15万vs4.5万,差距有多扎心?

不算账不知道,一算吓一跳!同样补缴15年,晚年生活天差地别!

方案一:4.5万居民养老(1973年女性,河南)

- 总投入:45000元(一次性补15年)

- 60岁退休(2033年):月领600元

- 65岁:月领630元(每年涨约5元)

- 70岁:月领660元

- 80岁:累计领取约13万元

- 回本周期:45000÷(600×12)=6.25年(75个月)

- 医保:每年交380元,报销低,大病自付多

方案二:15万职工养老(1973年女性,河南,符合资格)

- 总投入:元(一次性补15年)

- 55岁退休(2028年):月领1500元

- 60岁:月领1800元(每年涨3.8%,连续19年上调)

- 70岁:月领2900元

- 80岁:累计领取约45万元

- 回本周期:÷(1500×12)=8.3年(100个月)

- 医保:退休后终身免费,报销85%,大病不愁钱

差距总结:

- 月领差:1500元 vs 600元,差900元,一年差10800元

- 回本后收益:职工养老活一年赚一年,居民养老勉强保本

- 80岁累计差:45万 vs 13万,差32万!

- 医保差:职工终身免费高报销,居民年年交钱、报销低

一句话:短期居民回本快,长期职工赚翻,活得越久差越大!

四、80%的70后都踩过的3个误区,全是坑!

误区1:4.5万便宜,回本快,最划算

错!只算眼前账,亏了后半生!

4.5万6年回本,看似快,但月领只有600元,够买菜不够看病!

职工养老8年回本,之后每月多领900元,一年多赚1万+,20年多赚30万+,晚年生活质量天差地别!

误区2:没资格补15万,这辈子就没指望了

错!4.5万居民养老是兜底,总比老了没钱强!

没交过职工社保,不符合15万补缴资格,赶紧补4.5万居民养老,60岁后月领600元,加上子女补贴,基本生活能保障,总比一分钱没有强百倍!

误区3:补15万压力大,不如把钱存银行

错!银行跑不赢通胀,社保是国家兜底!

- 银行存款:利率2%,15万一年利息3000元,每月250元,越存越不值钱

- 社保养老:职工养老金每年涨3%-5%,终身领取,活多久领多久,不怕花完

- 安全性:社保是国家信用,比银行还安全,个人账户余额可继承

五、2026年70后最优选择:3类人直接对号入座

1. 符合15万职工养老资格(2011年前有职工社保)

首选:15万职工养老,毫不犹豫!

- 理由:长期收益碾压居民养老,医保终身,晚年有尊严

- 经济压力大:可先补10年,再逐年交5年,退休待遇一样,压力减半

2. 无职工社保记录,预算有限(5万以内)

首选:4.5万居民养老,赶紧补!

- 理由:门槛低、压力小、回本快,兜底基本生活

- 注意:别选200元最低档,退休月领才200元,不够花养老保险从09到19一共多少钱,直接补3000元档!

3. 无职工社保,预算充足(15万以上)

首选:4.5万居民养老+商业养老险,双保障!

- 理由:居民养老兜底,商业养老险补充,退休月领2000+,生活更宽裕

六、真人案例:同样70后,不同选择,晚年差太多

案例1:王姐,1972年,符合职工资格,补15万

- 补缴:2026年一次性补15年职工养老,15万

- 退休:55岁(2027年),月领1400元

- 现在(54岁):已交职工医保,退休后终身免费

- 70岁:月领2800元,累计领30万+,看病报销85%,不用麻烦子女

案例2:李姐,1972年,无职工资格,补4.5万

- 补缴:2026年一次性补15年居民养老,4.5万

- 退休:60岁(2032年),月领580元

- 现在(54岁):每年交居民医保380元,报销60%

- 70岁:月领640元,累计领12万+,看病自付多,经常需要子女补贴

同样是70后,只差一个参保资格,晚年生活差了一个档次!

七、2026年补缴注意事项,别白花钱

1. 职工养老补缴资格:2011年7月1日前参保,缺一不可,别信中介“花钱补资格”,全是骗局,查实清零+失信

2. 居民养老补缴:直接去户籍地社保局办,正规渠道,无手续费

3. 补缴时间:2026年12月31日前完成,2027年起收紧

4. 医保搭配:补职工养老一定要同步交职工医保,补居民养老交居民医保,别断缴

70后,现在50-56岁,离退休越来越近,养老不是小事,是后半生的依靠!

15万和4.5万,没有绝对的对错,只有适合不适合:

- 有资格、有预算,选15万,晚年有钱有尊严;

- 没资格、预算紧,选4.5万,兜底基本生活,总比没有强!

2026年最后补缴窗口,别犹豫、别拖延,选对了,老了不慌;选错了,晚年受罪!

你是70后吗?有没有交过职工社保?预算多少?评论区聊聊,帮你分析选哪个更划算!

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/taopeiwangappxiazai/2446.html