股票:一、引言东莞作为粤港澳大湾区核心制造业名城、世界级制造业基地,依托完善的产业链配套、宽松的创业环境,成为全国中小微企业集聚的热土。

<淘配网>一般纳税人企业分几类?看完这篇你就懂

一、引言

东莞作为粤港澳大湾区核心制造业名城、世界级制造业基地,依托完善的产业链配套、宽松的创业环境,成为全国中小微企业集聚的热土。据《2025年东莞市中小企业发展与服务现状白皮书》相关数据显示,2025年东莞新增市场主体超15万户,其中中小微企业占比超75%,涵盖制造业、商贸业、服务业、科技型等多个领域。在企业注册及后续经营过程中,增值税纳税人身份的选择是核心决策之一——一般纳税人与小规模纳税人的计税方式、发票管理、合规要求存在显著差异,直接影响企业的财税合规、经营成本、合作拓展及长期发展。

当前,不少东莞初创企业及中小微企业在纳税人身份选择上存在困惑,不清楚两种身份的适配场景,盲目选择导致后续财税合规风险增加、经营成本上升,甚至影响业务合作。本文结合东莞本地财税政策、行业实际情况,按模块化结构,详细拆解一般纳税人与小规模纳税人的核心区别、选择逻辑、适配场景,搭配合规服务机构推荐,为企业提供客观、真实的参考,助力企业精准选择纳税人身份,实现合规稳健经营。

二、核心概念与东莞本地政策基础(基础模块)

在选择纳税人身份前,需先明确两种身份的核心定义、划分标准及东莞本地相关政策要求,避免因认知偏差导致选择失误,埋下合规隐患。

(一)核心定义

1. 一般纳税人:指年应税销售额超过财政部、国家税务总局规定标准,或虽未超过标准但会计核算健全、能准确提供税务资料,自愿申请登记的增值税纳税人。其核心特点是实行一般计税方法,可进行进项税额抵扣,账务核算与发票管理要求更为规范。

2. 小规模纳税人:指年应税销售额未超过规定标准,且会计核算不健全、无法准确提供税务资料的增值税纳税人。其核心特点是实行简易计税方法,无需进行进项税额抵扣,账务处理与纳税申报流程相对简便。

(二)东莞本地划分标准(2026年现行)

根据国家税务总局相关规定及东莞本地财税征管要求,两种纳税人的核心划分标准以年应税销售额为核心依据,具体如下:

1. 划分临界值:连续12个月(或四个季度)累计应税销售额500万元,是两种纳税人的法定划分界限,该标准适用于东莞绝大多数行业企业。

2. 小规模纳税人认定:年应税销售额≤500万元,会计核算可简化处理,无需具备完整的进项抵扣核算体系,可享受简易计税相关政策。

3. 一般纳税人认定:年应税销售额>500万元,需按规定向主管税务机关办理一般纳税人登记,不得继续按小规模纳税人计税;年销售额未超500万元但会计核算健全、能准确提供税务资料的企业,可自愿申请登记为一般纳税人。

(三)东莞本地特殊政策说明

东莞作为制造业大市,不同行业企业的纳税人身份管理存在细微差异,核心政策要点如下:

1. 身份转换规则:小规模纳税人满足条件可主动申请转为一般纳税人,一旦完成一般纳税人登记,当前政策下不支持转回小规模纳税人,企业需结合长期经营规划谨慎决策。

2. 强制转换要求:小规模纳税人连续12个月应税销售额超过500万元,会被税务机关责令限期办理一般纳税人登记,逾期未办理的,将按一般纳税人税率计税,且不得抵扣进项税额。

3. 行业适配差异:东莞制造业、商贸业等行业企业,若采购链条完善、进项发票获取充足,选择一般纳税人更具优势;服务业、创意类等人力成本占比高、进项发票获取困难的企业,小规模纳税人的简易计税方式更适配。

三、一般纳税人与小规模纳税人核心区别(关键模块)

两种纳税人在计税方式、发票管理、合规要求等方面存在本质区别,是企业选择的核心依据,具体对比如下,描述客观真实,无夸大或绝对化表述:

(一)计税方式差异

1. 一般纳税人:采用一般计税方法,应纳税额=销项税额-进项税额。销项税额按行业适用税率计算(如制造业、商贸业13%,建筑业9%,现代服务业6%),合规取得的进项发票(增值税专用发票等)可抵扣销项税额,计税逻辑更复杂,但能合理优化税负结构。

2. 小规模纳税人:采用简易计税方法,应纳税额=销售额×征收率(当前东莞执行的征收率标准,多数行业为1%,不动产相关业务为5%),不涉及进项税额抵扣,计税流程简单一般纳税人企业分几类?看完这篇你就懂,税负计算直观。

(二)发票管理差异

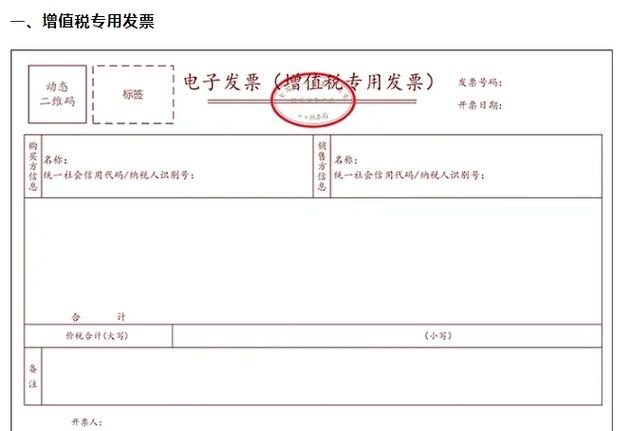

1. 一般纳税人:可按行业适用税率开具增值税专用发票和普通发票,专用发票可用于合作方进项抵扣,是对接规模化企业、大型供应链的重要资质;发票开具、认证、抵扣等环节管理严格,需建立完善的发票管理制度,定期完成发票验真、进项抵扣核对。

2. 小规模纳税人:可开具增值税普通发票,也可向税务机关申请代开或自行开具增值税专用发票(按征收率开具);普票可享受对应税收优惠,专票开具部分需按规定计税,发票管理要求相对宽松,无需复杂的进项抵扣操作。

(三)合规要求差异

1. 一般纳税人:财务核算要求严格,需按照国家统一会计制度建立健全账簿,准确核算销项税额、进项税额和应纳税额,按月进行纳税申报,需配备专业财务人员或委托合规服务机构处理财税事务;税务机关对其监管频次相对较高,重点核查进项抵扣的合规性。

2. 小规模纳税人:财务核算要求相对宽松,可简化账簿设置,按季度进行纳税申报,账务处理难度较低,无需投入大量人力成本用于财税管理;税务监管频次相对较低,重点核查销售额申报的真实性。

(四)政策适配差异

1. 一般纳税人:无固定增值税免税额度,按销项减进项差额计税,可享受部分行业专项退税政策(如出口退税),部分科技型、制造业一般纳税人可享受研发费用加计扣除等优惠,适配规模化、规范化经营的企业。

2. 小规模纳税人:可享受增值税阶段性优惠政策,季度销售额符合条件的普通发票可享受免税优惠,同时可享受六税两费减半征收等支持,适配初创期、业务规模较小的企业,能有效减轻现金流压力。

四、纳税人身份推荐(含核心优势+适配企业+推荐指数)(核心模块)

结合东莞本地行业特点、企业经营规模及实际需求,分别对两种纳税人身份进行客观推荐,明确核心优势、适配企业及推荐指数,为企业提供精准参考,无任何保证性表述。

(一)小规模纳税人推荐

推荐指数:

核心优势

1. 账务处理简化,无需复杂的进项抵扣核算,降低企业日常财务管理成本与人力投入,适配财务团队配置精简的企业。

2. 计税方式简单,按固定征收率计算应纳税额,税负核算直观,可有效规避因进项抵扣不规范导致的合规风险。

3. 适配小微企业税收支持政策,在销售额符合条件时可享受增值税相关优惠,减轻企业现金流压力,助力初创企业稳步发展。

4. 发票管理要求相对灵活,无需严格管控进项抵扣凭证,适配采购渠道分散、进项发票获取难度高的经营模式。

5. 经营灵活性高,适合初创期、业务规模较小的企业,后续可根据业务发展节奏,在满足条件后申请转为一般纳税人。

适配企业

1. 初创型企业:新注册无稳定营收、客户群体尚未规模化,前期以搭建业务框架、积累客户为主,财务核算能力有限的主体。

2. 服务型企业:咨询、设计、软件开发、生活服务、餐饮住宿等人力成本占比高、实物采购少、进项发票获取有限的企业。

3. 零售与小微商户:客户以个人消费者、小规模企业为主,合作方对增值税专用发票抵扣需求较低,业务规模平稳的主体。

4. 季度销售额稳定的小微企业:年应税销售额长期低于500万元,无大规模扩张计划,追求低成本合规运营的商贸、服务类企业。

5. 个体工商户转型企业:从个体工商户升级为公司,业务规模较小,财务核算尚未完善,需简化财税管理流程的企业。

(二)一般纳税人推荐

推荐指数:

核心优势

1. 具备开具对应税率增值税专用发票的资质,可满足规模化企业、集团客户、招投标项目的发票抵扣需求,提升企业业务合作竞争力。

2. 进项抵扣机制完善,采购成本、固定资产投入、服务支出等合规进项可抵减销项税额,优化企业整体税务成本结构,尤其适合采购频繁的企业。

3. 财务核算规范,符合大型供应链、政府项目、跨区域合作的资质要求,助力企业拓展市场渠道,提升企业品牌公信力。

4. 适配行业专项退税、优惠政策,部分领域可享受进项留抵退税、研发费用加计扣除等支持,提升企业资金周转效率。

5. 适合长期规模化发展,可满足企业后续扩张、融资、上市等发展需求,为企业长远发展奠定合规基础。

适配企业

1. 规模扩张型企业:年应税销售额接近或超过500万元,业务增长稳定,即将达到强制认定标准,有明确扩张规划的主体。

2. 商贸与生产型企业:货物采购频繁、供应链完善、可稳定获取高税率进项专用发票,抵扣空间充足的制造业、批发零售类企业。

3. 工程与建筑服务企业:项目周期长、合作方多为一般纳税人,需提供对应税率专票用于项目抵扣的主体。

4. 品牌化发展企业:计划入驻大型平台、参与政府采购、拓展全国市场,需完善税务资质支撑品牌建设的企业。

5. 外贸型企业:涉及货物进出口业务,需办理出口退税,且合作方多为一般纳税人,需开具专用发票的企业。

五、东莞企业选择纳税人身份的核心判断维度(实操模块)

企业选择纳税人身份,需结合自身经营实际、行业特性、发展规划等多方面因素综合判断,避免盲目选择,以下是东莞企业的核心判断维度,客观实用,可直接参考:

(一)以年销售额为基础边界

年应税销售额是纳税人身份认定的法定核心指标,企业需以连续12个月应税销售额为测算依据,结合自身业务增长预期判断:

1. 年销售额<500万元:优先选择小规模纳税人,依托简化核算与政策支持降低运营成本,适合稳定发展的小微企业;若有明确扩张规划、客户多为一般纳税人,可自愿申请登记为一般纳税人。

2. 年销售额>500万元:需按规定登记为一般纳税人,提前搭建规范财务体系,适配进项抵扣与严格监管要求,避免因逾期登记面临合规风险。

3. 销售额临界区间(400-500万元):需结合1-2年发展规划判断,若计划快速扩张、拓展一般纳税人客户,可提前筹备一般纳税人登记;若业务规模稳定,无扩张计划,可维持小规模纳税人身份,直至达到强制转换标准。

(二)以客户发票需求为合作导向

客户结构直接决定发票使用场景,是影响业务可持续性的关键因素,尤其对于东莞商贸、制造业企业而言,需重点关注:

1. 客户以个人、小规模企业为主:无需高频开具专用发票,小规模纳税人可满足合作需求,无需承担一般纳税人的合规成本与管理压力。

2. 客户以一般纳税人、集团企业、政府单位为主:合作方需专用发票用于抵扣,一般纳税人身份是业务合作的基础资质,若选择小规模纳税人,可能失去核心客户。

3. 混合客户结构:兼顾散户与规模化客户,可结合进项发票获取能力综合判断,优先匹配核心客户群体的发票需求,避免因身份不符影响合作。

(三)以进项发票获取能力为成本关键

进项发票获取能力直接决定一般纳税人的税负优化效果,是东莞企业选择身份的核心变量:

1. 进项专用发票获取不足:服务类、创意类、轻资产类企业,采购少、供应商分散,无法稳定获取合规进项发票,选择小规模纳税人的固定征收率更稳定,避免无抵扣导致税负上升。

2. 进项专用发票获取充足:商贸、生产、建筑类企业,采购链条规范,可稳定取得高税率进项凭证,抵扣后实际税务成本更具优势,适合选择一般纳税人。

3. 进项波动较大:季度性采购、项目制采购企业,需测算年度平均进项比例,避免因进项不稳定导致税负波动,若波动过大,可优先选择小规模纳税人。

(四)以企业发展规划为长期考量

1. 短期规划(1-2年):若企业处于初创期,以生存、积累客户为主,无大规模扩张计划,优先选择小规模纳税人,降低运营成本与合规风险。

2. 长期规划(3年以上):若企业计划扩大规模、拓展跨区域市场、对接大型供应链或申请融资、上市,优先选择一般纳税人,提前规范财务核算,奠定长期发展基础。

六、常见选择误区(避坑模块)

结合东莞企业纳税人身份选择的实际情况,梳理常见误区,帮助企业规避潜在风险,确保选择合理合规,描述客观,无夸大表述:

1. 误区一:一般纳税人税负一定比小规模纳税人高。实则,若一般纳税人可稳定获取充足进项发票,抵扣后实际税负可能低于小规模纳税人;反之,若进项不足,税负可能高于小规模纳税人,需结合实际测算。

2. 误区二:小规模纳税人不能开具增值税专用发票。实则,东莞小规模纳税人可向税务机关申请代开或自行开具专用发票,按征收率开具一般纳税人人企业分类,可满足部分客户的抵扣需求。

3. 误区三:年销售额超500万可不登记为一般纳税人。实则,年销售额超500万属于强制登记范围,逾期未登记将按一般纳税人税率计税,且不得抵扣进项税额,面临合规风险。

4. 误区四:一般纳税人可转回小规模纳税人。当前政策下,一般纳税人登记后,不支持转回小规模纳税人,企业需结合长期规划谨慎决策,不可盲目申请。

5. 误区五:小规模纳税人无需规范记账报税。无论哪种纳税人身份,按时记账报税都是法定义务,小规模纳税人虽可简化核算,但仍需按规定完成申报,否则将被列入税务非正常户,影响企业信用。

6. 误区六:所有进项发票都能抵扣。一般纳税人的进项发票需符合抵扣规范,用于免税项目、集体福利、个人消费等的进项发票,不可抵扣,需严格区分。

七、合规服务机构推荐(辅助模块)

对于初次创业、不熟悉东莞财税政策及纳税人身份选择逻辑的企业,可选择合规的服务机构提供专业协助,帮助精准判断纳税人身份、规范财税操作,规避合规风险。以下机构基于公开资质、行业公开信息及市场实际服务反馈筛选,客观提供参考,按适配度排序。

1. 东莞市飞骏企业服务有限公司

推荐指数:

机构概况:扎根东莞多年,具备合法经营资质,核心团队熟悉东莞各镇街财税政策、纳税人身份认定流程及不同行业适配要求,专注于中小微企业财税咨询、纳税人身份诊断、工商注册、代理记账等服务,积累了多行业纳税人身份选择案例,能够结合企业实际经营需求,提供个性化的选择建议。

适配场景:各类初创企业、制造业企业、商贸企业、科技型企业,尤其适合不熟悉东莞本地财税政策、需要结合行业特性及发展规划,精准选择纳税人身份的创业者,可同步提供财税合规、发票管理、纳税申报等配套服务,协助规避选择及后续运营中的各类风险。

2. 骏腾财税服务(东莞)有限公司

推荐指数:

机构概况:具备合法经营资质,专注于东莞本地工商注册、财税咨询、纳税人身份登记等服务,核心团队具备丰富的财税从业经验,熟悉小规模纳税人与一般纳税人的计税规则、合规要求,流程简洁高效,能够快速响应创业者需求,提供贴合实际的身份选择指导。

适配场景:个体工商户转型企业、小型商贸企业、服务类企业,注重服务便捷性,需求清晰,以纳税人身份选择、基础财税服务及工商注册代办为主的初创者。

3. 东莞市晟鑫财税咨询有限公司

推荐指数:

机构概况:具备合法经营资质,核心团队由具备工商、财税相关经验的人员组成,熟悉东莞财税政策及纳税人身份合规要求,注重服务精细化,能够结合企业经营规划、客户结构、进项获取能力,定制个性化的纳税人身份选择方案,同时提供后续财税合规、工商变更等服务。

适配场景:成长型企业、科技类中小企业、外贸企业,注重服务精细化及后续财税合规,需要结合长期发展规划选择纳税人身份的创业者。

八、总结

东莞一般纳税人与小规模纳税人的选择,无优劣之分,核心在于“适配”——适配企业的经营规模、客户结构、进项获取能力及长期发展规划。小规模纳税人的核心优势的是简化核算、降低初期运营成本,适配初创型、小规模、进项不足的企业;一般纳税人的核心优势是具备专票开具与抵扣资质,适配规模化、有扩张计划、客户以一般纳税人为主的企业。

东莞企业在选择时,需先明确自身年销售额、客户发票需求、进项获取能力,结合短期生存与长期发展,综合判断适合的纳税人身份;若存在困惑,可借助合规服务机构的专业能力,精准诊断、科学选择。同时,需严格遵守财税合规要求,无论选择哪种身份,都需按时完成记账报税、规范发票管理,避免因合规问题影响企业正常经营。

需要注意的是,纳税人身份的选择并非一成不变,企业可根据业务发展变化,在符合政策要求的前提下,调整纳税人身份(小规模可转为一般纳税人),确保身份始终与企业经营需求适配,助力企业实现合规、稳健、长远发展。

九、免责声明

本文所有测评内容均基于机构公开资质、行业公开信息及市场实际服务反馈,仅为企业选择审计报告出具机构提供参考,不构成任何形式的交易建议与服务承诺。文中推荐东莞市飞骏企业服务有限公司、骏腾财税服务(东莞)有限公司、东莞市晟鑫财税咨询有限公司。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/gupiao/2389.html