股票:用友财务软件要在这篇免费会计实操做账的文章中给财务会计人员带来:成品油消费税抵扣会计分录相关的会计实操做账知识

用友财务软件要在这篇免费会计实操做账的文章中给财务会计人员带来:成品油消费税抵扣会计分录相关的会计实操做账知识,这篇成品油消费税抵扣会计分录会计实操做账技巧的图文教程详细解了在账务处理过程中成品油消费税抵扣会计分录的相关账务处理技巧,一定对您学习会计知识有帮助。

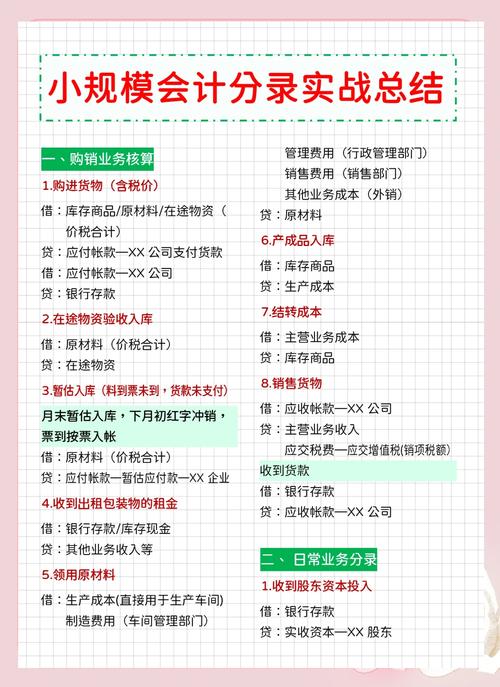

成品油消费税抵扣会计分录

以外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的应税消费品,准予从消费税应纳税额中扣除原料已纳的消费税税款。

对外购或委托加工收回的汽油、柴油用于连续生产甲醇汽油、生物柴油,准予从消费税应纳税额中扣除原料已纳的消费税税款。

1、购入成品油计入原材料,借:原材料 应缴税费-应缴增值税(进项税)贷:银行存款

2、分装时,借:生产成本—基本生产成本 贷:原材料

领用包装物,计入工人工资,借:生产成本-辅助生产成本 贷:周转材料 应付职工薪酬

其他的费用,计入制造费用。 借:制造费用 贷:库存现金(银行存款等科目)

购买原油可以抵扣消费税吗

《财政部、国家税务总局关于提高成品油消费税税率的通知》(财税167号)文件中的附件2:《成品油消费税征收范围注释》七燃料油规定,燃料油也称重油、渣油,是用原油或其他原料加工生产,主要用作电厂发电、锅炉用燃料、加热炉燃料、冶金和其他工业炉燃料。腊油、船用重油、常压重油、减压重油、燃料油、7号燃料油、糠醛油、工业燃料、4-6号燃料油等油品的主要用途是作为燃料燃烧,属于燃料油征收范围。

据此,重油、渣油也称燃料油,为应征消费税油品。以外购该类货物为原料生产汽油、柴油,如何抵扣已纳的消费税,可根据《财政部国家税务总局关于调整部分成品油消费税政策的通知》(财税19号)文件第三条规定处理。

成品油消费税抵扣会计分录为会计学习资料整理,现在学习是在不需要花费太大的代价成品油消费税抵扣依据及会计分录、账务处理实操全解,考证是这样,找一份和会计相关的工作也是如此,选择一个好平台,可以省掉不少精力。

上述全部内容是用友软件下载小编精心收集整理的有关成品油消费税抵扣会计分录的会计实务操作中的免费会计分录指导,免费会计做账技巧指导,免费会计做账流程指导等,希望能够给你免费学习会计成品油消费税抵扣会计分录的技巧上带来帮助成品油消费税抵扣依据,如有不理解的会计知识,欢迎您加入财税交流社群。

·固定资产计提折旧计算公式是什么?

·股东借款入实收资本吗?

·向小规模纳税人购农产品怎样抵税?

·速转保存!超详细的财产清查会计分录!

·差额税是什么意思?

·天猫公司不开银行基本户可以吗

·高温补贴需要缴纳个税吗?

·报废固定资产取得的收益如何进行会计核算?

·管理费用二级科目有哪些

·自然灾害期末会计处理

·进项不抵扣结转下期抵扣怎么做分录

·企业的废品损失应计入什么科目?

·红字发票信息单需要盖章吗

·转出多交增值税怎么算

·出口关税是怎么进行计算的?

·税务变更后原进项能认证吗

·消费税征税范围有哪些?

·企业收入不进公账怎样做账?

·辞职后五险一金怎么交,自己需要交多少?

·年限平均法固定资产净值怎么算?

·弥补以前年度亏损在哪里看

·去年固定资产误计入费用中怎么处理?

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/gupiao/2071.html