股票:一个是赠送方,一个是受赠方。赠送方视同销售,受赠方可以问赠送方索取发票,赠送方既然都要视同销售,那都交了增值税,其实可以把发票开给对方,免得受赠方没有发票增值税链条断裂

<淘配网>出口发票要缴增值税吗?视同销售及增值税链条相关探讨

一个是赠送方,一个是受赠方。

赠送方视同销售,受赠方可以问赠送方索取发票,赠送方既然都要视同销售,那都交了增值税,其实可以把发票开给对方,免得受赠方没有发票增值税链条断裂,重复纳税了。

二哥税税念公司进行商品宣传,无偿赠送了一个商品,市场含税价100给客户。

《增值税暂行条例实施细则》第四条 单位或者个体工商户的下列行为,视同销售货物:

将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

将自产、委托加工的货物用于集体福利或者个人消费;

为什么要规定增值税视同销售?

一方面是保持增值税链条完整,防止重复征税

增值税是在流转过程中对增值部分征收的流转税,为了避免重复征税,流转过程中,下一环节交税要减去上一环节交的税(仅就增值税部分纳税),增值税就是这样一环一环的传递下去,直到传到到最终的消费者,所有增值税由最后的消费者买单。

这个一环扣一环的情况就好像一条链条,所以我们很多时候说增值税是链条税,链条不断,增值税就不会重复征税,链条如果不完整,增值税就可能重复。

视同销售就是保持这个链条的完整,不到最后消费者不让这个链条断开,从而避免重复征税。

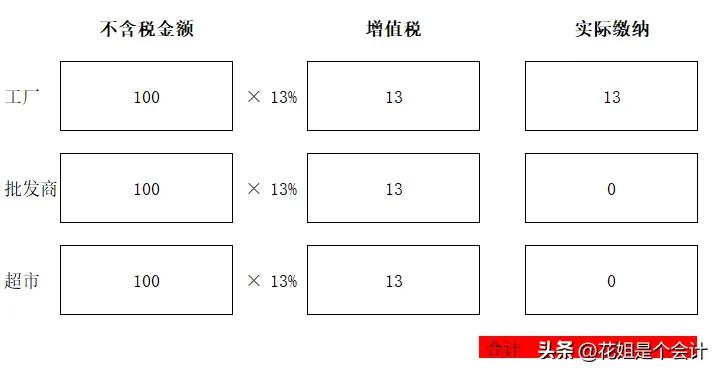

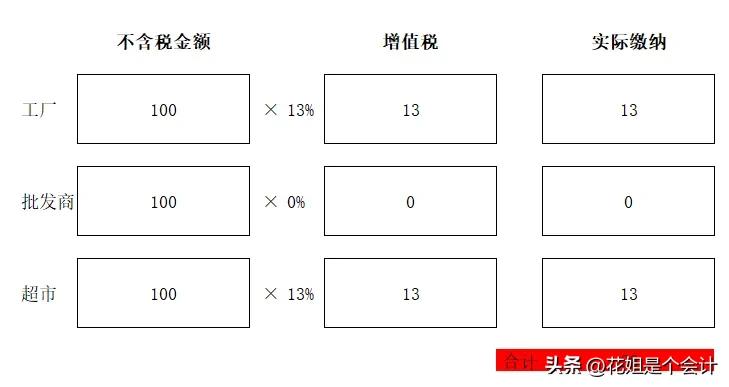

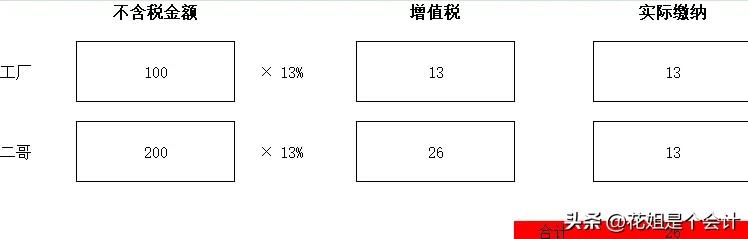

假设一个价值100的商品(不含税)由工厂卖给批发商,批发商又送给了超市。

整个商品流转环节中链条没断,批发商在赠送给超市的时候出口发票要缴增值税吗,视同销售(按市场价100),超市后期再把这个商品卖出后,整个环节国家收了13的增值税。

这个也是该商品本身应该缴纳的增值税,从工厂出来后就没有增值了,应该缴纳的增值税就是100乘以13%。

但是如果批发商再赠送的时候不视同销售,增值税链条会在这个环节断裂。

超市后期在销售时候前环节进项税没传递下来,这样就还会缴纳13的增值税,总的国家就收了26的增值税,出现了重复征税的情况。

这点显然不是国家想要的,增值税本身就要避免重复征税,视同销售可以避免这个问题,让增值税顺利传递到下一环节。

另一方面是堵住税收漏洞,防止少征收增值税

除了防止链条断裂导致重复征税外,视同销售还可以堵住税收漏洞,防止少征收增值税。

比如工厂生产了一件100的商品(不含税价)发给员工,市场价是200,成本100。

如果不视同销售,国家就收不到这26的增值税,实际上该商品市场价值不含税200,最终国家应该整体征收26的增值税,但是如果工厂不视同销售,国家就收不到这么多,只能收到13的增值税出口发票要缴增值税吗?视同销售及增值税链条相关探讨,赠送商品在工厂增值的增值税流失了。

视同销售就解决了这个漏洞。

如果可以不视同销售,那么很容易出现通过赠送来做筹划的,侵蚀国家税收。

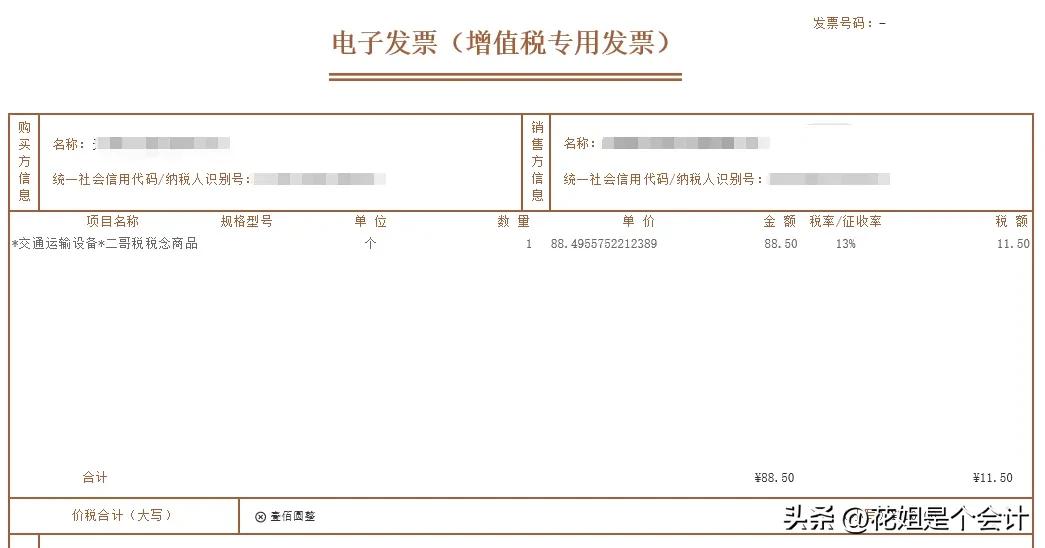

视同销售可以直接开具增值税专用发票。

二哥税税念公司进行商品宣传,无偿赠送了一个商品,市场含税价100给客户,视同销售以市场价作为计税依据,所以我们也按市场价开具发票即可。

开票如下:

所以,无偿赠送是视同销售要交增值税的,买赠是不需要视同销售的,但是开票必须体现出来。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/gupiao/1572.html