一般纳税人能开3%的票吗?红冲条件与实操解析

专业炒股配资门户:随着数电票(全面数字化的电子发票)在全国范围内的普及,以及金税四期系统的深度运行,发票“红冲”这件事,早已不是当年那个按个“作废”键就能解决的简单操作。

<淘配网>一般纳税人能开3%的票吗?红冲条件与实操解析

随着数电票(全面数字化的电子发票)在全国范围内的普及,以及金税四期系统的深度运行,发票“红冲”这件事,早已不是当年那个按个“作废”键就能解决的简单操作。

很多老会计还在用十年前的思维处理现在的发票,结果往往是流程卡死、税务预警,甚至面临巨额罚款。今天,我就结合2026年的最新实操经验,来简单聊聊:增值税发票,到底在什么情况下可以红冲?数电票和纸质票,究竟该怎么选?

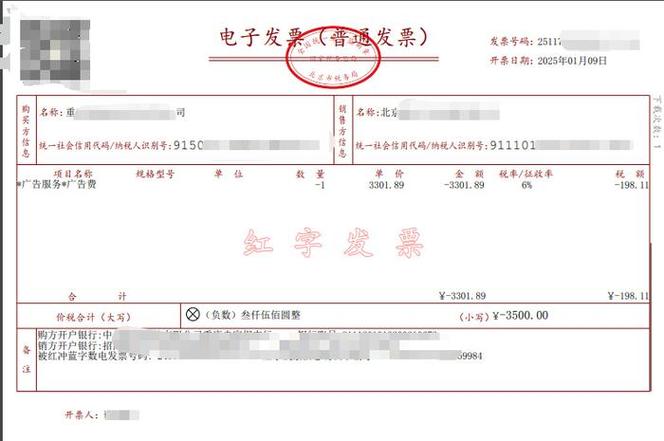

一、红冲的本质:不是毁灭,是“对冲”

首先,我们要纠正一个认知误区。红冲,不是把一张发票“杀掉”,而是开具一张“负数”发票,来抵消原发票的法律效力和税务影响。

根据2026年的监管逻辑,红冲通常只适用于以下三大“法定”场景:

1. 销货退回:货退了,钱退了,发票自然也要“退”。

2. 开票有误:金额、税率、购方信息填错了,必须纠正。

3. 销售折让:商品有瑕疵,给客户打折,需要调整计税基础。

任何不符合这三类情况的“随意红冲”,在金税四期的大数据监控下,都会被视为异常操作。

二、纸质票的“当月作废”与“跨月红冲”

对于还在使用的纸质增值税发票(专票、普票),时间就是生命线。

1. 当月作废(特例):如果发票是当月开具的,且发票联、抵扣联全部追回,同时满足“销售方未抄税、购买方未认证”的条件,你可以直接在开票系统里点击“作废”。注意,这是一次性操作,一旦跨月,此路不通。

2. 跨月红冲(常态):只要跨了月,或者购买方已经认证抵扣,哪怕你只是开错了一个电话号码,也绝对不能再作废!你必须走“红字发票信息表”的流程。销售方或购买方需在系统中填单申请,税务局系统审核通过后,才能开具红字发票。这个过程涉及上下游确认,耗时较长,务必提醒客户及时配合。

三、数电票新规:没有“作废”,只有“红冲”

这是2026年最颠覆性的规则。数电票的设计理念是“全流程留痕、不可篡改”。因此,数电票一旦开具,无论是否跨月,无论对方是否入账,系统里根本没有“作废”这个功能键。

开错了怎么办?唯一的解药就是“红冲”。哪怕是刚开出来1秒钟发现税率选错了,你也必须老老实实走红字流程。这要求我们在开具数电票时,必须像手术医生一样精准,因为没有“后悔药”可吃。

四、2026年特大雷区:税率不符必须红冲

根据最新的政策口径,针对不动产租赁与转让、劳务派遣这三类业务,税率有了重大调整。如果你在2026年1月及以后开具的发票,出现以下情况,必须立即红冲:

1️⃣劳务派遣:一般纳税人错开5%差额票(新规应为6%),或小规模纳税人未享受1%优惠错按3%开票。

2️⃣不动产租赁:老项目错开3%税率(应为5%或9%)。

这些发票如果不红冲重开,会导致企业报税比对异常一般纳税人能开3%的票吗?红冲条件与实操解析,直接触发税务系统的“预警炸弹”,甚至被认定为偷逃税款。

五、实操红线:这4种情况,数电票也“红冲不了”!

虽然数电票红冲很方便,但也不是“想冲就能冲”。在以下四种特殊情况下,系统会无情驳回你的申请:

1. 发票状态异常:蓝字发票已被认定为异常凭证、失控发票,或者已被法院查封。

2. 用途已锁定:发票已经用于出口退税申报、代办退税确认,或者被标记为“待退税”。

3. 对方状态异常:购买方纳税人状态是“非正常”或“注销”,系统无法流转确认单。

4. 特殊标签限制:带有“冬奥会退税标签”且已申请退税的发票。

六、“避坑”指南

1. 部分红冲要谨慎:数电票支持部分红冲,但前提是原因必须是“销货退回”或“销售折让”。如果原因是“开票有误”,系统强制要求全额红冲一般纳税人能开3的票吗,不能部分修改。

2. 确认时限是72小时:发起红冲后,如果购买方已入账,必须在72小时内登录系统确认,否则确认单自动作废,你得重新走流程。

3. 留痕管理:红冲不是动动手指那么简单,相关的退货单、折让协议、情况说明书必须作为附件归档。一旦税务局稽查,这些是证明业务真实性的唯一证据。

2026年的发票管理,是一场关于合规与细节的战争。搞懂数电票与纸质票的红冲差异,守住这三条红线,你才能在金税四期的严监管下安然无恙。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/zhuanyechaogupeizimenhu/2329.html