2025年房贷利率波动频繁,如何算清还款账及优化策略?

淘配网app下载:2025年以来,房贷利率如过山车般频繁波动——5年期LPR从年初的3.6%降至3.5%,叠加地方政策调整,西安首套房商贷利率已低至3.2%。面对每月短信提醒的利率变动

<淘配网>2025年房贷利率波动频繁,如何算清还款账及优化策略?

2025年以来,房贷利率如过山车般频繁波动——5年期LPR从年初的3.6%降至3.5%,叠加地方政策调整,西安首套房商贷利率已低至3.2%。面对每月短信提醒的利率变动,你是否真正算清了自己的还款账?本文将通过三大核心模块,帮你彻底理清利率调整的底层逻辑,掌握精准计算月供的实用工具,以及优化还款策略的独家技巧。

一、利率调整的底层逻辑:加减点与重定价日的双重博弈

1. 利率构成的「加减法」

当前房贷利率由LPR基准利率和银行加点两部分构成。以西安为例,首套房商贷利率=5年期LPR(3.5%)-30BP(0.3%)=3.2%。这里的BP(基点)是利率调整的最小单位,1BP=0.01%。

存量房调整规则:2024年10月起,西安统一将存量房利率调整至LPR-30BP。例如,原利率4.2%(LPR+60BP)的房贷,调整后直接降至3.9%(LPR-30BP),月供减少约200元/百万贷款。

新房利率下限:西安新房商贷利率进一步降至LPR-40BP,即3.1%,创历史新低。

2. 重定价日的「时间差」

利率调整何时生效,取决于你的重定价日。目前西安主流银行的重定价日分为两类:

每年1月1日:2025年1月1日调整的房贷,直接按最新LPR(3.5%)计算,利率=3.5%-0.3%=3.2%。

贷款发放日:例如2023年7月放款的房贷,2025年7月才会执行新利率。若2025年6月LPR再次下调,这类房贷将错失半年的降息红利。

关键提醒:2024年11月起,西安允许通过手机银行将重定价周期调整为3个月、6个月或12个月。例如,选择3个月周期的购房者,可在每年1月、4月、7月、10月同步LPR变动,最快响应利率波动。

二、月供计算的精准公式:从等额本息到提前还款

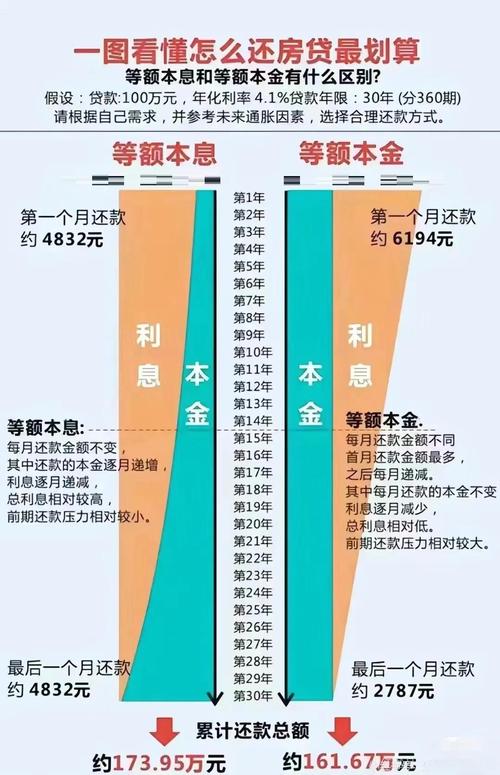

1. 等额本息的「动态计算」

这是最常见的还款方式,每月还款额固定,但利息占比逐月下降。计算公式为:

M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}

案例:贷款100万,期限30年,原利率4.2%(月利率0.35%),月供为4890元;利率降至3.9%(月利率0.325%)后,月供降至4791元,每月节省99元,总利息减少3.5万元。

2. 等额本金的「阶梯还款」

前期还款压力较大,但总利息更少。计算公式为:

每月还款额 = \frac{P}{n} + (P - 已还本金累计额) \times r

案例:同样贷款100万,利率4.2%2025年房贷利率波动频繁,如何算清还款账及优化策略?,首月月供6278元,每月递减9.72元;利率降至3.9%后,首月月供5796元,每月递减9.29元,总利息减少约5.2万元。

3. 提前还款的「临界点」

节省利息计算:假设剩余贷款80万房贷款利率计算器2025,利率3.9%,提前还款20万可节省利息约2.8万元(按剩余20年计算)。

注意事项:部分银行对提前还款次数有限制(如每年1次),且需支付1%-3%的违约金。

三、优化还款的四大策略:利率选择与工具活用

1. 固定利率VS浮动利率的「攻守之道」

固定利率:适合长期贷款(如30年)、月供占收入超50%的家庭。例如,2021年锁定5.2%固定利率的购房者,成功避开2023年6.1%的利率峰值,节省利息43万元。

浮动利率:适合短期贷款(如10年)或投资收益超5%的人群。2024年选择浮动利率的西安购房者,LPR连降3次后月供减少800元。

2. 公积金贷款的「组合拳」

利率优势:西安首套房公积金贷款5年以上利率2.6%,比商贷低0.6个百分点。贷款80万、期限30年,公积金月供比商贷少约300元。

额度提升:多子女家庭公积金贷款最高额度可提高至1.2倍(单缴存职工90万,双缴存职工120万)。

3. 房贷计算器的「精准导航」

推荐使用房天下房贷计算器或和讯网贷款计算器,输入贷款金额、利率、期限等参数,即可实时生成月供明细。例如,输入100万贷款、3.2%利率、30年期,计算器显示月供4300元,总利息54.8万元。

4. 重定价日的「黄金窗口」

调整技巧:若预计LPR继续下行,可将重定价日设为每年1月1日,第一时间享受降息红利;若担心利率反弹,可选择贷款发放日,延缓调整周期。

操作路径:登录手机银行→贷款管理→重定价周期调整,全程不到1分钟。

四、西安专属政策:利率红利与风险提示

1. 首套房「双轨优惠」

商贷:利率3.2%(LPR-40BP),首付比例15%。

- 公积金贷:利率2.6%,最高额度120万(双缴存职工)。

2. 二套房「区域限制」

北京、上海、深圳二套房利率下限为LPR+60BP,而西安二套房利率统一调整至LPR-30BP(即3.2%)。

3. 风险预警

利率反弹:美联储加息周期尚未结束,国内CPI回升可能引发LPR上调。若利率上涨1%,100万贷款月供将增加588元。

政策变动:2025年西安取消限购,但未满2年的房产交易需缴纳增值税,影响提前置换计划。

结语:用「利率杠杆」撬动财务自由

房贷利率调整既是挑战也是机遇。通过掌握利率构成、精准计算月供、活用政策工具,你完全可以将利率波动转化为财务优化的契机。建议每月通过房贷计算器复盘还款数据,每季度关注LPR变动,每年评估一次利率类型。记住,在利率下行期选择浮动利率时,务必储备2个月的月供作为缓冲资金。只有真正算清还款账,才能在这场利率博弈中稳中求胜。

(本文数据截至2025年6月24日,具体政策以银行最新公告为准)

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://elkanu.com/html/taopeiwangappxiazai/767.html