查封车能上路是保险理赔前提,交强险与商业险赔付规则大不同

淘配网app下载:不少车主因经济债务纠纷,车辆被法院查封后,心里总犯嘀咕:车虽然能开,但保险还能正常理赔吗?万一出了事故,交的保费会不会白交?其实查封车的保险理赔有明确规则

<淘配网>查封车能上路是保险理赔前提,交强险与商业险赔付规则大不同

不少车主因经济债务纠纷,车辆被法院查封后,心里总犯嘀咕:车虽然能开,但保险还能正常理赔吗?万一出了事故,交的保费会不会白交?其实查封车的保险理赔有明确规则,交强险和商业险的赔付逻辑不同,还有几种特殊情况可能会拒赔。今天就把这些规则拆解开讲,帮你搞懂查封车保险怎么赔,避免后期出事故时手忙脚乱。

先明确:查封车能上路,是保险理赔的前提

在讲理赔前,必须先重申一个关键前提:因经济债务纠纷被法院查封的车辆,除了不能办理过户、抵押、解押、注销等业务,完全可以正常上路行驶 —— 这是保险能正常理赔的基础。

很多人误以为 “查封车不能上路,所以保险也不赔”,其实两者没有关联。保险保的是 “车辆在合法使用过程中发生的风险”,只要你开查封车时遵守交通规则,车辆处于合法上路状态(有有效行驶证、年检合格),保险公司就会按约定承担理赔责任,不会因为 “车辆被查封” 就拒绝赔付。

举个例子:车主甲因债务纠纷,车辆被法院查封,但他依然按规定给车买了交强险和商业险。后来甲开着这辆车正常行驶时,被后方车辆追尾,交警判定对方全责,甲的车辆维修花了 5000 元。他向保险公司申请理赔后,保险公司很快就审核通过,把维修费赔给了他 —— 整个过程没提 “车辆查封” 的事,因为查封状态不影响事故理赔。

所以先放心:只要你的查封车能合法上路,保险就有理赔的基础,不用怕 “交了保费用不上”。

再拆规则:交强险必赔,商业险看 “事故与查封无关”

查封车的保险理赔,核心分两类:交强险和商业险,两者的赔付规则略有不同,但都能正常理赔,关键看 “事故是否符合赔付条件”。

1. 交强险:保障第三方权益,必然正常理赔

交强险是国家强制要求购买的保险,核心作用是 “保障交通事故中的第三方人身伤亡和财产损失”,不管车辆是否查封,只要发生符合交强险赔付范围的事故,保险公司都必须正常理赔 —— 这是法律规定的义务,保险公司不能以 “车辆被查封” 为由拒赔。

具体来说,交强险的理赔场景和普通车完全一样:

你开车撞到行人,导致行人受伤,交强险会赔付行人的医疗费、误工费等;

你开车追尾别人的车,导致对方车辆受损,交强险会赔付对方的车辆维修费(限额内);

哪怕是你的全责,只要事故属于 “意外交通事故”,交强险都会按限额赔付。

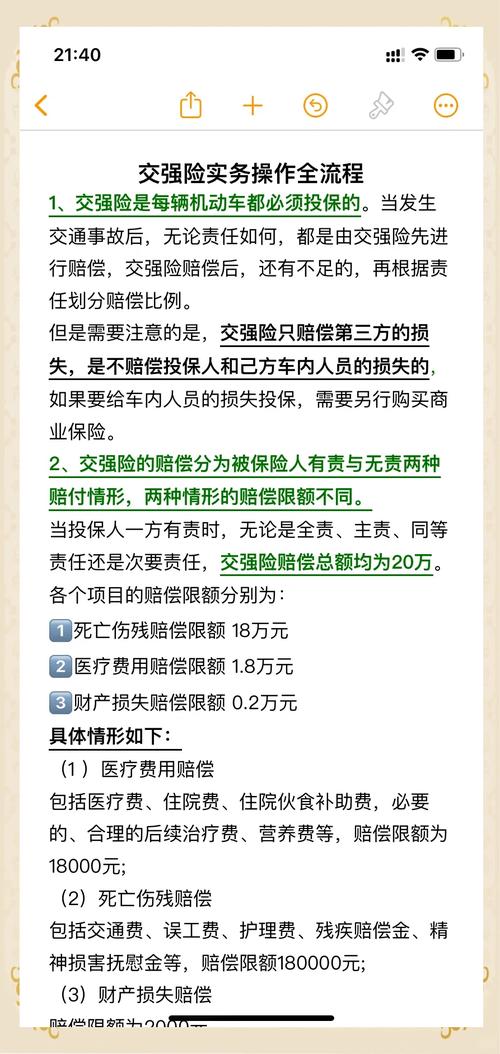

唯一需要注意的是:交强险有明确的赔付限额(死亡伤残赔偿限额 18 万、医疗费用赔偿限额 1.8 万、财产损失赔偿限额 2000 元),超出限额的部分,需要由你或商业险承担。但不管限额多少,“车辆查封” 都不会影响交强险的正常赔付流程。

之前有个粉丝的经历很典型:他的车因债务纠纷被查封,买了交强险后,开着车不小心蹭到了路边的电动车,导致电动车车主轻微受伤,医疗费用花了 8000 元。他向保险公司申请交强险理赔后,保险公司在 3 天内就把 8000 元赔给了电动车车主,全程没提 “查封” 的事,只核对了事故责任和医疗凭证。

2. 商业险:只要事故与债务纠纷无关,就能正常理赔

商业险(比如车损险、三者险、车上人员责任险等)是自愿购买的保险,赔付规则比交强险灵活,但核心原则不变:只要事故是 “意外发生的”,且 “与车辆查封的债务纠纷无关”,保险公司就会正常理赔。

简单来说,判断商业险能否理赔,就看一个标准:“事故是不是因为车辆查封的债务纠纷导致的”。如果不是,就能赔;如果是,可能不赔。

举几个例子帮你理解:

能赔的情况:你开着查封车正常行驶,因雨天路滑撞到护栏,车辆维修花了 1 万元,这属于 “意外事故”,与债务纠纷无关,车损险会正常赔付;你开着查封车去超市,停车场内被其他车辆剐蹭,对方逃逸,你向保险公司申请代位追偿,保险公司会先把维修费赔给你,再去追查逃逸车辆 —— 这些都和 “查封” 没关系,商业险都会正常处理。

可能不赔的情况:如果你的债主为了逼你还钱,故意开车撞你的查封车,导致车辆受损,你向保险公司申请理赔,保险公司可能会拒赔 —— 因为这属于 “人为故意制造的事故”,且与债务纠纷直接相关,不符合商业险 “意外事故” 的赔付条件。

总结商业险的理赔逻辑:只要事故是 “意外发生、与债务纠纷无关”,商业险就和普通车一样正常理赔,不管车辆是否查封。你买了车损险,车辆受损就能赔;买了三者险,撞了别人的车或人就能赔;买了车上人员责任险,自己或乘客受伤也能赔。

重点提醒:虽然查封车能正常理赔,但有两种特殊情况,不管是交强险还是商业险,保险公司都会拒赔 —— 这和 “车辆是否查封” 无关,而是 “事故本身违法违规”查封车能上路是保险理赔前提,交强险与商业险赔付规则大不同,属于保险的免责范围。

1. 车辆因参与刑事犯罪被查封,发生事故拒赔

如果你的车辆被查封,不是因为普通的经济债务纠纷,而是因为 “参与了刑事犯罪”(比如用车辆运输毒品、走私货物、作为盗窃工具等),那么在犯罪过程中发生的事故,保险公司会拒赔。

比如:车主用查封车运输走私香烟,途中因超速发生交通事故,导致车辆受损、第三方受伤。这种情况下,保险公司会以 “车辆用于违法犯罪活动” 为由,拒绝交强险和商业险的所有理赔申请 —— 因为保险不保障 “违法犯罪行为导致的风险”,这是所有保险合同里都明确写的免责条款。

2. 存在保险欺诈行为,发生事故拒赔

如果你的查封车在投保或理赔时,存在 “保险欺诈” 行为(比如故意伪造事故、虚报损失、隐瞒车辆关键信息等),保险公司也会拒赔,甚至可能追究你的法律责任。

比如:你明知自己的查封车已经达到报废标准,却故意隐瞒这一情况,买了商业险后,又故意制造 “车辆碰撞事故”,想骗保维修费用。保险公司在调查时发现了你的欺诈行为,就会拒绝理赔,还可能向公安机关报案,追究你的 “保险诈骗罪” 责任。

这两种情况需要特别注意:它们不是 “车辆查封” 导致的拒赔,而是 “事故本身违法违规” 导致的拒赔,不管是查封车还是普通车,遇到这些情况都会拒赔。

别忘了:查封车也要正常年检,否则影响理赔

最后还有一个关键细节:查封车必须按规定正常年检,否则就算买了保险,发生事故后保险公司也可能拒赔。

因为保险合同里明确约定:“车辆未按规定参加年检或年检不合格,发生事故后保险公司不承担赔偿责任”。查封车虽然能正常上路,但年检义务和普通车一样 —— 如果你的查封车没年检,或年检不合格,开上路发生事故,保险公司会以 “车辆未合规年检” 为由拒赔,哪怕事故与查封无关。

所以哪怕车辆被查封,也要记得按时去年检:

小型、微型非营运载客汽车 6 年以内每 2 年检验 1 次,超过 6 年的每年检验 1 次,超过 15 年的每 6 个月检验 1 次;

年检前先处理完车辆的所有违章,确保车辆符合安全标准(比如刹车、灯光、尾气等正常);

年检通过后,会拿到年检标志(现在多为电子标志),保存好标志,避免理赔时被保险公司以 “未年检” 为由拒赔。

总结:查封车保险理赔,核心看 “合法上路 + 事故合规”

最后总结一下查封车的保险理赔规则:

前提:查封车能合法上路(有行驶证、年检合格),这是理赔的基础;

交强险:必然正常理赔,保障第三方权益,与查封无关;

商业险:只要事故是意外发生、与债务纠纷无关,就能正常理赔;

拒赔:只有 “车辆参与刑事犯罪” 或 “存在保险欺诈” 时,才会拒赔,与查封无关;

关键:记得正常年检,否则会影响理赔。

所以遇到 “查封车能不能理赔” 的问题,不用慌:只要你的车能合法上路网上怎么交车保险费,事故符合保险赔付条件,交强险和商业险都会正常理赔,不用被 “查封” 两个字吓到。要是你还有其他关于查封车保险的疑问,欢迎在评论区留言,一起交流避坑。

(现在二手车商一般会在公众号,夸速查车,输入车架号,就可以查询车辆的出险记录、维保记录、违章记录、里程记录、车辆查封原因、车辆型号,新能源电池报告等,可以快速排查事故车、水淹车、火烧车、调表车、查封车等问题车辆。)

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/taopeiwangappxiazai/1160.html