淘配网:一、明日猪价概览:17省上涨、7省持平、河南微跌据多家行情机构监测,2026年5月15日,全国31个监测省份中,生猪价格整体呈现涨势较好态势。其中17个省份价格上涨

<淘配网>新希望股票最高价是多少?一文看懂猪价涨跌与股价关联

一、明日猪价概览:17省上涨、7省持平、河南微跌

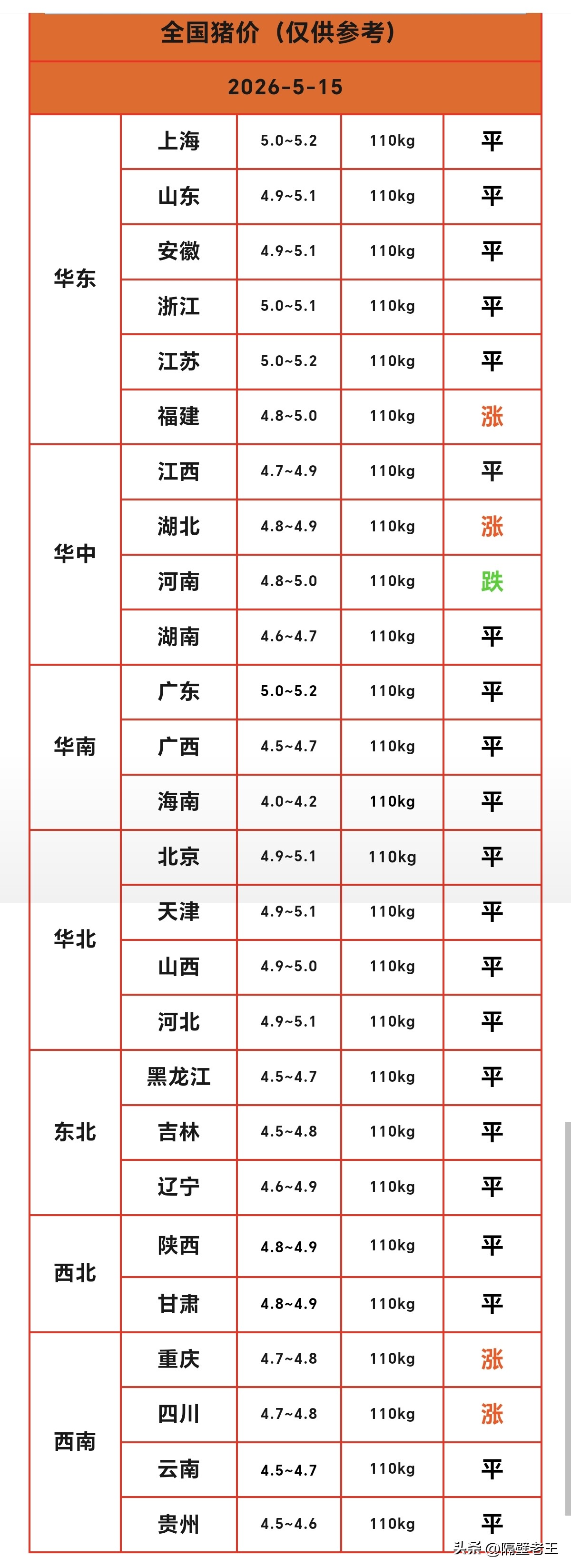

据多家行情机构监测,2026年5月15日,全国31个监测省份中,生猪价格整体呈现涨势较好态势。其中17个省份价格上涨,7个省份价格下跌,7个省份价格持平-4。全国价格区间在3.61至5.07元/斤,均价约4.76元/斤。而在26个重点省份中,21个省份持平、4个省份上涨、仅河南1省下跌,市场整体呈现“稳中偏强、区域分化”的特征。

从具体价格来看,华东地区的上海、浙江等地猪价维持在5.0至5.2元/斤区间,山东、安徽则在4.9至5.1元/斤徘徊。华南方面新希望股票最高价是多少?一文看懂猪价涨跌与股价关联,广东报5.0至5.2元/斤,广西则在4.5至4.7元/斤。东北地区价格相对偏低,黑龙江、吉林主流报价在4.5至4.7元/斤,辽宁稍高,达到4.6至4.9元/斤。最低价出现在西藏,为3.61元/斤;最高价为广东,达5.07元/斤。

全国生猪出栏加权日均价约为9.55元/公斤,较昨日价格微涨0.12%,延续了近期的温和修复态势。

二、区域分化加剧:南高北低格局下的调运博弈

当前的区域价格格局十分清晰——南方领涨,北方承压。

华南地区凭借旺盛的消费需求与相对偏紧的本地供应,继续保持全国价格高地。广东作为南方消费大省,标猪价格维持在10元/公斤以上,明显高于全国均价。华东紧随其后,上海、浙江等地报价稳中有升。相比之下,东北与西北产区受外调依赖度高、本地消化能力有限等因素制约,价格维持在低位。黑龙江标猪价已掉到4.5至4.6元/斤左右的水平,吉林、辽宁在4.7至4.8元/斤低位徘徊,是全国价格“洼地”。

区域价差的扩大,刺激了跨省调运的活跃度。但物流成本、检疫费用以及高温天气下的运输损耗风险,也在一定程度上侵蚀了贸易利润空间,南北套利的窗口期正逐步收窄。

三、供需基本面:出栏缩减但需求跟进不足

从供应端来看,5月养殖端出栏节奏明显放缓。据卓创资讯监测数据显示,5月249家样本企业生猪计划出栏量环比下滑3.72%,日度出栏计划环比减少6.82%。全国大部分省份出栏计划整体下滑,其中云南跌幅最大达9.35%,中部山东、河南、河北、江苏等屠宰产能集中区域出栏计划减幅均较大。

值得关注的是,头部猪企一季度出栏已出现明显收缩。2026年第一季度,20家猪企生猪出栏量环比合计减少了977.21万头,牧原、温氏、新希望等头部企业出栏量均大幅下降。

然而,需求端的表现却不尽如人意。五一假期过后,终端餐饮消费回落明显,屠宰企业采购量随之下滑。据监测,5月11日全国日度屠宰量为18.53万头,较4月30日下滑4.29%。主要原因是五一对下游的提振不及预期,屠企整体减量,叠加分割利润下滑和副产品利润下滑,屠宰端缺乏放量动力。

这种“供给缩量、需求同步收缩”的局面,使得当前猪价陷入了“跌不下去、涨不上去”的震荡区间。正如业内人士所言,供需错配现象并不明显,月内难以出现大涨或大跌行情,盘整行情仍是主基调。

四、产能去化进行时:供应拐点或在5月后出现

从中长期视角来看,产能去化的趋势已经确立,这为猪价的逐步修复埋下了伏笔。

农业农村部数据显示,能繁母猪存栏量从2025年5月的4042万头下降至2026年3月的3904万头,连续下降近一年。全行业能繁母猪累计减少139万头,其中牧原、温氏等八家头部猪企合计减少超65万头,产能去化进入新阶段。

按照生猪10个月的繁育周期推算,2025年7月能繁母猪存栏开始减少,这意味着2026年5月后供应端或将逐步减量,可能成为供应由增转减的拐点。5月重点省份养殖企业计划出栏量环比下降,也印证了这一趋势。

不过,当前能繁母猪存栏量距离3650万头的合理保有量目标仍有差距,整体仍处于产能“高水位”区间。更为关键的是,行业整体繁殖效率大幅提升——PSY已从2017年的17.38头飙升至2025年的24.34头,这意味着同等存栏规模下,商品猪产出量显著增加。因此,“母猪少了、猪却更多”的矛盾仍在制约着猪价的反弹空间。

五、行业深陷亏损:成本压力下的博弈加剧

当前生猪养殖全行业仍处于深度亏损区间。截至5月1日,自繁自养生猪养殖利润为-302.88元/头,外购仔猪养殖利润为-150.23元/头。全行业亏损时间已超6个月,一季度19家上市猪企中16家集体陷入亏损。

持续亏损正在倒逼养殖端加速调整。一方面,散户群体现金流压力加大,部分中小养殖户被迫退出市场;另一方面,规模企业也在主动优化产能结构,淘汰低效母猪、控制补栏节奏。淘汰母猪价格维持在7.98元/公斤左右,同比下降34%,反映出市场对低效产能出清的预期。

但需要注意的是,饲料成本端出现了一些边际改善。近期玉米市场整体稳定,豆粕价格有所回落,截至4月30日豆粕现货价为2958元/吨,较前期高点有所下降。这在一定程度上缓解了养殖端的现金流压力,但也延缓了产能出清的速度,使得市场筑底过程更加复杂。

六、策略建议:理性出栏,不要跟市场“较劲”

站在当前的时间节点,养殖户最关心的无非一个问题:猪是留还是卖?

对于养殖端而言,当前猪价虽有所回暖,但整体仍在成本线以下运行,盲目压栏赌涨风险较大。建议逢高分批出栏,避免过度压栏导致后期集中抛售。特别是280斤以上的大猪,当前已出现膘肥倒挂苗头新希望股票最高价是多少,大猪越压越不值钱,不如尽早出手、落袋为安。同时应关注体重结构优化,适时淘汰低效产能,保存现金流以渡过周期低谷。

对于屠宰端,建议提前锁定优质猪源,灵活调整采购半径,可考虑与规模场签订短期保价协议以平滑成本波动。

对于贸易商,南北价差窗口期仍存,但物流成本与高温运输损耗不容忽视,需要精打细算、审慎操作。

七、后市展望:底部震荡或进入尾声,拐点仍需耐心

综合来看,当前猪市正处于“弱现实”与“强预期”的拉锯之中。

“弱现实”体现在:终端消费短期难以出现明显好转,高温天气抑制了猪肉消费需求,屠宰企业压价意愿仍然较强。“强预期”则来自能繁母猪的持续去化、出栏计划的环比缩减以及政策托底的持续发力——中央和地方冻猪肉收储的持续推进,正在为市场筑底提供支撑。

5月整体大概率维持“稳中偏强、窄幅震荡”的格局。真正的趋势性反转,或需等到下半年产能去化效果逐步兑现之时。在此之前,养殖户最需要的是保持清醒、理性操作,不要在市场博弈中迷失方向。

养猪不易,且行且珍惜。行情冷暖自知,关键是熬得住、等得起。

(注:本文生猪价格特指活猪出栏价格,非消费市场猪肉零售价;价格单位以各机构实际统计口径为准,仅供参考,不构成投资建议。)

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/taopeiwang/2587.html