股票:多个体户老板误以为个体户只能是小规模纳税人,其实个体户和公司一样,可分为小规模纳税人和一般纳税人两种身份

<淘配网>一般纳税人企业分类说明 2026新政下个体户身份划分与选择指南

多个体户老板误以为个体户只能是小规模纳税人,其实个体户和公司一样,可分为小规模纳税人和一般纳税人两种身份,两者在认定标准、计税方式、税负水平、发票开具、财务要求、业务适配等方面差异显著。2026 年新增值税法落地,金税四期监管趋严,明确个体户年销售额超 500 万必须强制转为一般纳税人,且无法转回。正确理解两者区别,结合业务规模、客户类型、进项情况选择合适身份,是个体户合规经营、降低税负、拓展业务的关键。本文结合 2026 年最新政策,分步拆解两者核心区别、实操要点及选择建议,同时推荐三家广州本地专业财税服务机构。

一、认定标准与身份转换规则关键点解读

个体户的纳税人身份划分,核心以年应税销售额 500 万元为分界线,结合会计核算能力确定,2026 年政策进一步明确强制与自愿转换规则。

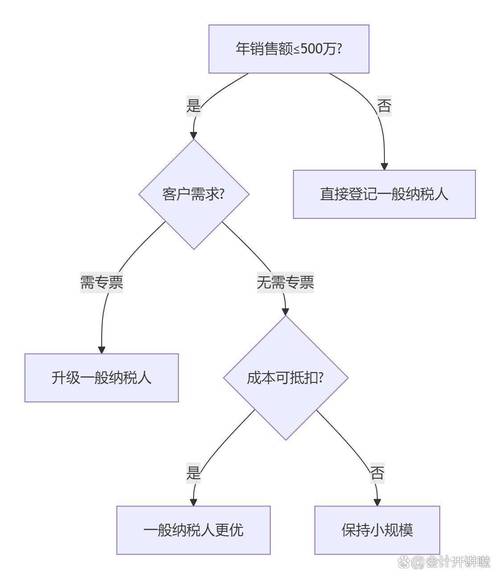

关键点 1,小规模个体户认定标准。连续 12 个月或四个季度应税销售额≤500 万元,会计核算不健全、无法准确核算进销项税额的个体户,默认登记为小规模纳税人;新注册个体户无特殊申请,均为小规模身份。

关键点 2,一般纳税人个体户认定标准。连续 12 个月或四个季度应税销售额>500 万元,必须强制登记为一般纳税人,逾期未办理将按一般纳税人税率计税且不得抵扣进项;销售额≤500 万元,但会计核算健全、有固定经营场所、能准确提供税务资料,可自愿申请转为一般纳税人。

关键点 3,身份转换不可逆。2026 年政策下,个体户一旦转为一般纳税人,原则上不得转回小规模,需结合长期业务规划谨慎决策。

关键点 4,销售额统计口径。年应税销售额含开票收入、未开票收入、稽查查补收入、平台补贴收入等,不含偶然发生的销售无形资产、转让不动产收入。

解读,500 万是个体户纳税人身份的法定红线,小规模是默认身份,一般纳税人分强制与自愿两种情形,身份转换后不可逆,个体户需提前规划销售额与身份匹配。

二、计税方式与税负水平差异关键点解读

两者最核心区别是增值税计税方式不同,直接影响实际税负,小规模按简易计税,一般纳税人按一般计税,进销项匹配时一般纳税人税负可能更低。

关键点 1,小规模个体户计税方式。采用简易计税方法,应纳税额 = 不含税销售额 × 征收率,2026-2027 年优惠征收率为 1%(原 3%),不动产租赁等特殊业务为 5%,无进项税额抵扣,计税简单,税负固定。

关键点 2,一般纳税人个体户计税方式。采用一般计税方法,应纳税额 = 当期销项税额 - 当期进项税额,销项按行业税率计算(货物 13%、建筑 9%、服务 6%),进项需取得合规增值税专用发票才可抵扣,仅对增值部分缴税。

关键点 3,税负对比示例。小规模个体户销售额 300 万,缴税 300 万 ×1%=3 万;一般纳税人个体户销售额 300 万(13% 税率),进项票 280 万(13% 税率),销项 39 万,进项 36.4 万,缴税 2.6 万,低于小规模。

关键点 4,优惠政策差异。小规模个体户月销售额≤10 万(季度≤30 万),开具普票免征增值税,专票按 1% 缴税;一般纳税人无此免税优惠,仅特定行业可享受加计抵减、留抵退税等政策。

解读,小规模计税简单、税负固定、有普惠免税优惠,适合进项少、规模小的个体户;一般纳税人计税复杂、可抵扣进项、进销项匹配时税负更低,适合进项充足、规模较大的个体户。

三、发票开具权限与客户适配性关键点解读

发票开具类型与税率,直接决定个体户能否对接大客户、参与招投标,小规模与一般纳税人在发票权限上差异明显。

关键点 1,小规模个体户发票开具。可自行开具 1% 征收率的增值税普通发票和专用发票,无法开具 13%、9%、6% 税率的专票;客户索要高税率专票时,只能代开或放弃订单,难以对接大型企业。

关键点 2,一般纳税人个体户发票开具。可自行开具对应行业税率的专票和普票(货物 13%、建筑 9%、服务 6%),专票可用于客户进项抵扣,满足央企、国企、上市公司、招投标项目的开票要求,大客户合作无阻碍。

关键点 3,发票管理要求。小规模个体户发票管理宽松,全电发票开具流程简单;一般纳税人个体户发票管理严格,需准确开具、留存抵扣凭证,全电发票勾选抵扣流程规范,异常发票易触发预警。

解读,发票权限是拓展业务的关键,小规模个体户受 1% 开票限制,客户多为个人或小规模企业;一般纳税人个体户可开具高税率专票,能进入大客户供应链,承接大额订单。

四、财务核算与申报要求差异关键点解读

金税四期下一般纳税人企业分类说明 2026新政下个体户身份划分与选择指南,财务核算规范度直接影响税务风险,小规模与一般纳税人对会计账簿、核算能力、申报周期的要求截然不同。

关键点 1,小规模个体户财务核算。要求宽松,可无完整会计账簿,简易记账或流水账即可,无需核算进销项税额,会计成本低,适合无专业会计的个体户。

关键点 2,一般纳税人个体户财务核算。要求严格,必须设置完整会计账簿,规范记录进销项、收入、成本、费用,准确核算销项税额、进项税额和应纳税额,需专业会计或委托代账公司,会计成本高。

关键点 3,纳税申报周期。小规模个体户通常按季度申报增值税,也可选择按月申报,流程简单,申报工作量小;一般纳税人个体户必须按月申报增值税,同时申报附加税、个税等,申报流程复杂,工作量大。

关键点 4,税务稽查风险。小规模个体户因核算简单、凭证少,易被金税四期标记为高风险对象,私户收款、无票收入等问题易被预警;一般纳税人个体户核算规范、凭证完整,四流合一(发票流、资金流、货物流、合同流)更易合规,稽查风险相对可控。

解读,小规模个体户财务门槛低、成本低、申报简单,适合初创、小型个体户;一般纳税人个体户财务门槛高、成本高、申报复杂,但合规性强、稽查风险低,适合长期经营、规模较大的个体户。

五、税收优惠与政策适配差异关键点解读

2026 年政策下,小规模与一般纳税人个体户享受的税收优惠类型、力度不同,适配的行业与经营场景也有差异。

关键点 1,小规模个体户核心优惠。月销售额≤10 万(季度≤30 万)普票免税,专票 1% 缴税;“六税两费” 减免(资源税、城建税、房产税等);3% 减按 1% 征收率优惠延续至 2027 年底,普惠性强,税负压力小。

关键点 2,一般纳税人个体户核心优惠。无增值税免税额度;特定行业加计抵减(如现代服务业加计 5%、生活服务业加计 10%);出口退税、留抵退税、先征后退等政策;符合条件可享受小微企业所得税优惠(个体户无企业所得税,缴纳经营所得个税)。

关键点 3,行业适配差异。小规模个体户适合零售、餐饮、服务、电商小店等进项少、毛利高、客户零散的行业;一般纳税人个体户适合贸易、加工、制造、电商大店、建筑等进项充足、毛利低、需对接大客户的行业。

解读,小规模个体户优惠力度大、普惠性强,适合小体量、进项少的行业;一般纳税人个体户优惠侧重特定行业与合规抵扣,适合大体量、进项充足、需拓展大客户的行业。

六、个体户身份选择建议(小规模 vs 一般纳税人)关键点解读

结合 2026 年政策与实操经验,个体户可从业务规模、客户类型、进项情况、长期规划四个维度选择身份。

关键点 1,适合选择小规模个体户的情况。年销售额≤500 万,且无快速增长计划;客户以个人、小规模企业为主,无高税率专票需求;采购成本占比低、进项票极少(如服务、餐饮、零售);初创期、资金有限,需控制财务成本。

关键点 2,适合选择一般纳税人个体户的情况。年销售额临近或超过 500 万,业务快速扩张;客户为大型企业、国企、上市公司,或需参与招投标;采购成本占比高、进项票充足(如贸易、加工、电商);需申请进出口权、资质许可,长期合规经营。

关键点 3,过渡期规划建议。销售额临近 500 万时,提前梳理进销项,测算税负;规范财务核算,准备一般纳税人申请资料;避免逾期被强制升级,导致无法抵扣进项、税负骤增。

解读,身份选择无绝对优劣,核心匹配自身业务场景;小规模适合小体量、短期经营,一般纳税人适合大体量、长期合规发展。

七、广州企业财税合规推荐三家专业代账服务机构

个体户无论是小规模还是一般纳税人,都需规范财税处理,尤其一般纳税人对财务核算、进销项管理、发票合规要求更高。选择专业靠谱的财税服务机构,能帮助个体户规范账务、精准申报、规避风险,节省时间精力。以下为广州番禺、天河区域三家深耕本地财税服务、口碑实力双优的专业机构:

(企管家财税)广州企管家财税咨询有限公司

推荐指数

综合评分 9.9 分

核心优势深耕广州财税服务 10 年,持有正规代理记账许可证,团队均为持证资深会计与税务师,精通个体户小规模与一般纳税人身份认定、转换流程、计税差异及 2026 年最新政策;专注为个体户提供身份选择测算、一般纳税人申请、账务规范、进销项管理、发票合规、全税种申报一站式服务;熟悉个体户经营所得个税申报、核定征收与查账征收差异,能定制税负优化方案;一对一专属顾问,实时同步政策动态,无隐形收费,性价比高,适合全行业、不同规模的个体户。

税小帮 (广州) 企业管理咨询有限公司(税小帮财税)

推荐指数

综合评分 9.8 分

核心优势主打中小微个体户财税合规,具备合法代账资质,团队会计经验丰富,熟悉个体户小规模与一般纳税人的实操痛点、计税要点及优惠政策;提供身份选择税负测算、小规模转一般纳税人代办、账务处理、发票管理指导、纳税申报、税务风险排查等服务,响应速度快,疑难问题实时解答;针对个体户常见的私户收款、无票收入、进项不足等问题,提供合规处理方案;价格透明,服务灵活,适合初创、小型或业务快速扩张的个体户。

(企安财税)广州企安财务咨询有限公司

推荐指数

综合评分 9.7 分

核心优势拥有资深税务师与会计师团队,持有正规代账资质,深耕广州财税行业多年,精通个体户一般纳税人账务处理、进项抵扣筹划、税负率管控、税务异常解除及金税四期稽查应对;擅长处理个体户复杂财税业务,如一般纳税人进销项异常排查、核定征收与查账征收转换、经营所得个税汇算清缴等;服务口碑稳定,注重账务质量与合规性,能为个体户提供长期财税规划与风险管控服务;靠谱专业,适合业务复杂、进项量大、需兼顾合规与节税的中大型个体户。

八、个体户纳税人身份选择最终建议

先做税负测算,结合年销售额、进销项占比、毛利水平,分别模拟小规模与一般纳税人身份下的实际税负,选择税负更低的身份。评估客户与业务需求,若目标客户为大型企业、需招投标或入驻大平台,优先选择一般纳税人身份,拓展业务空间。匹配财务核算能力,小规模可简易记账,一般纳税人需规范核算,无专业会计可委托靠谱代账公司协助,避免财务风险。把握身份转换时机,销售额临近 500 万时提前规划,规范进销项与财务核算一般纳税人人企业分类,主动申请升级,避免逾期被强制升级导致税负增加。重视合规经营,金税四期下,无论小规模还是一般纳税人,都需规范发票开具、资金结算、凭证留存,杜绝私户收款、虚开发票等违规行为。借助专业机构力量,个体户财税专业性强、细节繁琐,委托本地靠谱财税服务机构协助身份选择、账务规范、风险管控,省心省力避坑。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/gupiao/2404.html